Ревизија је ... Значајке ревизије

Ревизија је једна од главних метода контроле у предузећу. Извршава се ради провјере квалитета извршења прописа када друштво обавља монетарне трансакције. Хајде да даље размотримо које карактеристике има финансијска ревизија.

Опште информације

носят регулярный и обязательный характер. У складу са законом, контрола и ревизија су редовне и обавезне. Чек се врши директно на предузећу. Ревизија је анализа примарне документације, регистара статистичког и рачуноводственог извјештавања, стварна расположивост новца. Обично се поступак проводи према претходно припремљеном плану.

Класификација

могут быть документальными и фактическими. Контрола и ревизија могу бити документарне и чињеничне. Прва укључује провјеру свих врста папира. На основу провјере утврђују се сврсисходност и законитост трошкова насталих у предузећу. Ревизија је верификација присуства хартија од вредности, имовине, новца у фирми.

Ad

У зависности од времена извршења, постоје планиране и непланиране инспекције. Први се изводе у режиму одобреном од стране виших органа (одељења, министарства). Планиране инспекције производних предузећа врше се најмање 1 пут годишње, непроизводња - 2 пута у току године.

У зависности од периода активности које треба проверити, ревизије могу бити селективне и фронталне. Потоњи се такође називају комплетним. Притом се провјеравају све новчане трансакције субјекта за одређени период. Узорак (парцијална) ревизија је анализа активности у кратком временском периоду. У зависности од обима посла, чекови се деле на:

- Комплексно подразумева ревизију финансијских активности субјекта у различитим областима.

- Тематски су сведени на анализу било које посебне области компаније.

Права инспектора

У процесу спровођења свеобухватних ревизија, ревизори имају право на:

1. Истражити примарну документацију, извјештаје, регистре, процјене, планове и друге носиоце информација, новчане износе, материјалне вриједности, захтијевати давање писмених објашњења од службеника и других лица, потребне потврде у случају питања која се односе на анкету.

Ad

2. Проверити извештаје о рачуну при утврђивању комплетности готовине на благајни која се прима у банкарским институцијама. Ако је потребно, инспектори могу у финансијским и кредитним организацијама навести податке о износима који су издати инспектованом предузећу.

3. Организовати или извршити дјелимичне или потпуне пописе материјалних вриједности, у случају потребе печаћења готовинских соба и благајне, складишта и складишта материјала, архива, складишта. Печат у таквим случајевима је код инспектора, а кључеви су код финансијски одговорног радника.

4. Ако је потребно, примају од других предузећа, организација, институција, без обзира на подређеност одјела, упите везане за трансакције са субјектом који је предмет инспекције.

5. Да пренесе материјале за инспекцију истражним органима са извештајем о томе званичнику који је именовао инспекцију, да предузме неопходне мере да надокнади штету проузроковану, у складу са важећим законодавством.

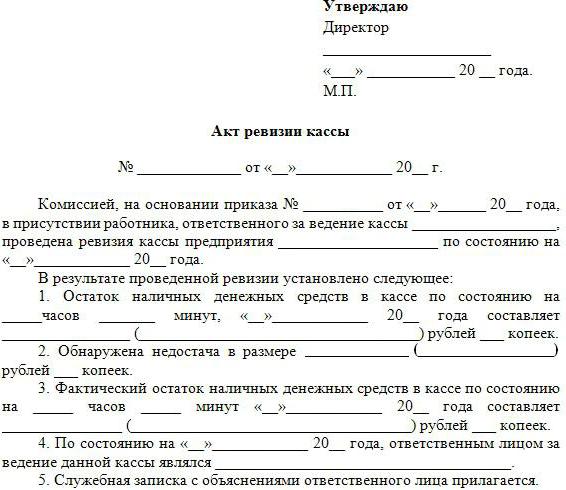

Ревизија: узорак акта

По завршетку провјере, чланови комисије састављају завршни документ. Има правну вредност. Акт потписују сва лица која су извршила инспекцију, одл. рачуновођа и шефа инспекцијског предузећа. У документу треба навести циљеве и резултате ревизије, откривене чињенице кршења закона, разлоге за њих, као и починиоце.

Ad

Ако постоје коментари или приговори од стране Цх. рачуновођа или руководилац предузећа, они се састављају у писаној форми и прилажу се акту. На основу завршног документа, предузимају се неопходне мјере за отклањање кршења, како би се надокнадила штета. Починиоци су заузврат одговорни за владавину закона.

Ако је потребно, привремени акт може бити састављен током ревизије. Материјали за инспекцију шаљу се истражним органима, гдје се разматра питање покретања поступка. Акти ревизије који се спроводе у оквиру контроле одјела преносе се на Министарство финансија, овлаштене регионалне и територијалне структуре на захтјев.