Рок за 4-ФСС: карактеристике, форма и препоруке специјалиста

У 2017. години дошло је до промјена у обрачуну обрачуна и уплати доприноса на обавезу осигурања осигурања, здравствене заштите и социјалног осигурања у случају привремене неспособности, трудноће и порода.

Ове функције од почетка 2017. године преузима Инспекторат Федералне пореске службе, што је довело до промјене облика извјештавања и процедура за интеракцију средстава са осигураватељима (организације, предузећа, компаније).

Промене у 2017: ФСС функције

Предузећа (организације) уместо уобичајених кварталних декларација у. Т ванбуџетских фондова од првог тромесечја доставити нови сумарни извештај ИФТС-у.

Међутим, ванбуџетски фондови су и даље имали неке контролне функције:

- ФОЈ је одговорна за прикупљање мјесечних података о радницима (извјештај СЗВ-М), годишње прикупљање појединачних информација о зарадама и дужини радног стажа осигураника (СЗВ-СТАЖ и др.).

- ФСС је одговоран за прикупљање информација о оптужбама, надзире плаћање доприноса за осигурање од професионалних болести и повреда на раду, трошкове обезбјеђења у случају повреде, болести или смрти на радном мјесту.

Фонд за социјално осигурање је 26. септембра 2016. године издао Наредбу 381, према којој су послодавци дужни квартално достављати извјештај о обрасцу 4-ФСС у новом издању. Документом је такође одобрен датум испоруке 4-ФСС.

Социјално осигурање у 2017. години задржало је и функцију потврђивања главне врсте привредне активности предузећа регистрованих у Фонду за социјално осигурање у претходним извјештајним периодима (до 2017. године). Да ли је промијењен рок за извјештавање тијела за извјештавање од 4 ФСС-а? Сада ћемо сазнати.

Форм 4-ФСС: рокови

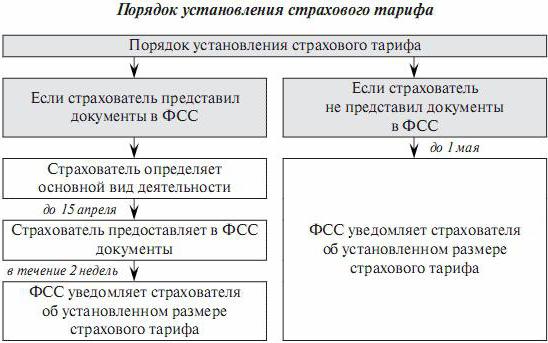

ФСС одређује индивидуалну тарифу за премије осигурања за “повреду” сваке организације, у зависности од главне врсте економске активности. Што је производња трауматичнија за раднике, то је виша стопа премија осигурања.

Док социјално осигурање не донесе одлуку о одређивању тарифе за доприносе у корист "повреда", предузеће је дужно да користи тарифу на коју се извештава 4-ФСС за годину.

Рок за достављање докумената за потврду ОВЕД-а у 2017. години је ограничен на 14. април. Упркос чињеници да је 15. април слободан дан, нису сви запослени у Фонду за социјално осигурање сагласни да одложе рок за подношење докумената до 17. априла (не постоји посебан законодавни акт за овај случај).

Доле је дат дијаграм који декодира процедуру и услове за одређивање стопе осигурања.

Метод извештавања

Предузећа и предузетници са запосленима морају да се региструју у Фонду за социјално осигурање, добију број и благовремено извештавају.

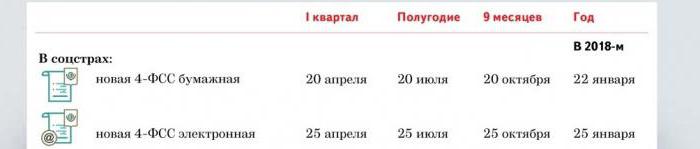

Рокови за подношење извештаја о 4-ФСС зависе од преноса рачуноводствених информација од стране послодавца на ФСС:

- На телекомуникационим каналима. Образац 4-ФСС се преноси списом потписаним електронским потписом руководиоца и главног рачуновође предузећа или самосталног предузетника.

- На папиру. Образац 4-ФСС се преноси у штампаном или руком писаном облику. Документ је одобрен од стране руководиоца, запечаћен и предат инспектору социјалног осигурања лично или послан поштом у канцеларију ФСС у којој је регистрован послодавац.

Рок, без казне, временски рок за доставу 4-ФСС на папиру се разликује од времена за доставу електронске верзије документа. Датуми подношења извјештаја у односу на 2016. годину практично се нису промијенили.

Коначни рокови за подношење извјештаја о 4-ФСС 2017. године приказани су у сљедећој табели.

Обратите пажњу: ако максимални (без казне) дан подношења извјештаја пада на празник, суботу или недјељу, рок се одлаже до првог радног дана након викенда. Тако, на пример, рок за доставу ФСС-а за 4. квартал 2017. (на папиру) пада у понедељак, 22. јануара 2018. године, а не у суботу, 20. јануара.

Начин достављања извештаја зависи од броја осигураника који раде у организацији:

- ако је просјечан број запослених за претходну годину 25 особа или више, онда се извјештај подноси само у електронском облику;

- ако је просечан број мањи од 25 људи, извештај се може поднети на папиру.

Образац 4-ФСС: структура 2017. године

Извештај о обрасцу 4-ФСС за издање за 2017. годину према информацијским подацима значајно је смањен. У односу на извјештај за 2016. годину, постојао је само дио о информацијама о обрачуну и уплати доприноса за обавезно осигурање од незгода и повреда на раду.

Извештај садржи само шест листова:

- наслов;

- табела 1 (обрачун пореске основице за премије осигурања);

- табела 2 (обрачун потребног плаћања премија осигурања);

- табела 3 (трошкови плаћања по настанку осигурања);

- табела 4 (број случајева осигурања);

- табела 5 (информације о посебној процјени радних мјеста и лијечнички прегледи запослених).

Послодавци морају у ФСС извјештају попунити наслов, табеле 1, 2, 5.

Ако информације у овим одељцима недостају, организација прослеђује извештај "нула".

Остале табеле се достављају ако у њима има информација, осим нуле.

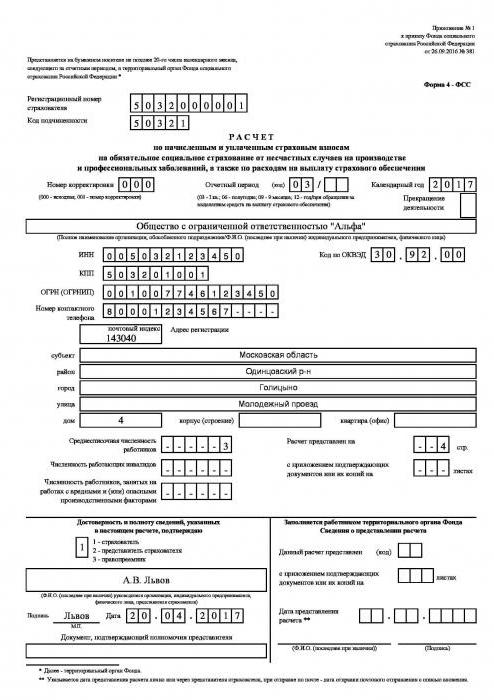

Форм 4-ФСС: наслов

Да би рокови за подношење извјештаја 4-ФСС били испуњени, није било притужби од пружатеља социјалног осигурања на послодавца, потребно је пажљиво и досљедно попунити све таблице извјештаја за 2017. годину.

Насловна страница садржи информације о послодавцу (осигуранику):

- назив предузећа, организације;

- регистрациони број у ФСС / ТИН / КПП / ОГРН / ОКВЕД коду;

- адреса и број телефона;

- број запослених (просјек за извјештајни период);

- број запослених са инвалидитетом.

Насловну страницу одобрава шеф организације. Потпис је дешифрован и датиран.

У горњем делу листа мора се навести код за субординацију: прве четири цифре подударају се са првим цифрама регистра осигуравача, пета цифра - 1.

Ако је примарни извјештај поднесен, онда је број исправке 000. Обавезно запишите период за који се извештај подноси.

Пример попуњавања наслова обрасца 4-ФСС:

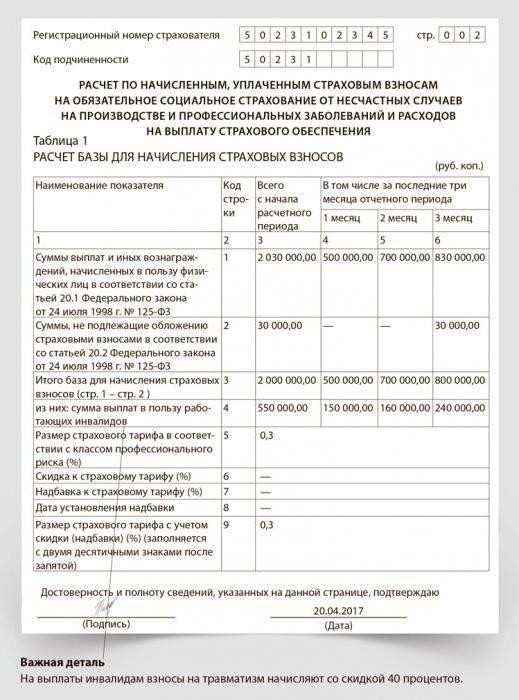

Табела један

У табели 1 потребно је приказати структуру и обрачун пореске основице за обрачун доприноса. Овај дио, по правилу, темељно се провјерава од стране инспектора фонда за социјално осигурање током теренских и уредских ревизија. Потребно је посебно пажљиво приступити његовом пуњењу. Основни захтјеви за попуњавање табеле 1 наведени су у наставку.

У линији 1 исказују се сва разграничења за зараде и накнаде за рад запослених у организацији и другим појединцима. Износи су назначени за сваки мјесец извјештајног квартала и коначни резултат за годину.

Дакле, у првом кварталу у колони 3 ће бити приказан збир колона 4, 5, 6.

У другом кварталу, колона 3 ће садржати суму колоне 3 претходног квартала (прва) плус збир колона 4, 5, 6 другог квартала.

Трећа и четврта четвртина су попуњене на сличан начин.

Пример је приказан на дијаграму.

Показатељи другог реда су веома важни и указују на износе који нису предмет премија осигурања. (финансијска помоћ мање од четири хиљаде, накнаде на терет ФСС за инвалидност због болести, трудноће и порођаја, брига о дјеци до једне и пол и три године, итд.)

Линија 3 се израчунава и приказује пореску основицу.

У ред 4 се наводе обрачунавања за запослене са инвалидитетом (ако такве организације раде).

У ред 5 уписује се тарифа додељена ФСС према врсти главне привредне активности.

Пример формирања табеле 1:

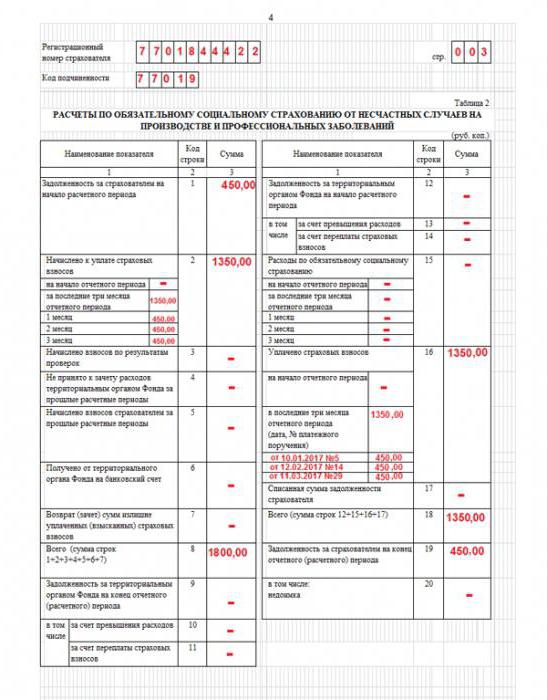

Друга табела извештаја 4-ФСС

У табели 2, премије осигурања се обрачунавају за плаћање за повреде и проф. болести на послу. Такође су назначени доприноси за осигурање уплаћени у фонд од почетка године.

У лијевом дијелу табеле, у ретку 2, мјесечно (за извјештајно тромјесечје) и укупно за извјештајну годину наводе се износи процијењених доприноса према опорезивој основи приказаној у таблици 1. т

У табели 2 на десној страни приказани су трошкови социјалног осигурања (плаћање боловања за повреде на радном мјесту, трошкови мјера за спречавање професионалних болести и повреда, итд.).

У њему се такође наводи износ доприноса за осигурање који се исплаћују ФЗС-у на мјесечној основи за извјештајни квартал и укупан износ од почетка године.

На крају табеле израчунавају се следећи дугови: осигуравач (послодавац) ФСС-у, ако постоји недовољна исплата или дуг ФСС-а према организацији, ако дође до преплаћивања доприноса, или је компанија потрошила свој новац на плаћање повреда, превентивних мера итд.

Пример попуњавања табеле 2:

Закључак

У чланку се разматра извјештавање о 4-ФСС: рокови, обавезне табеле, неки савети за израчунавање.

Ми фокусирамо пажњу:

- на сваком листу потребно је да се стави регистрациони број ФСС осигураника;

- субординатион цоде.

Алгоритам за израчунавање страха. Доприноси у различитим ситуацијама су различити.

Ако организација нема радника са инвалидитетом, у овом случају:

- премије осигурања = опорезива основица к стопа осигурања%.

Организација има велики број радника са инвалидитетом:

- страх доприноси = (пореска основица за све запослене - опорезива основица за особе са инвалидитетом) к стопа осигурања% + порез. басе инв. к страх%% 60%.

Запамтите: 4-ФСС рок се не препоручује. За закашњелу испоруку, казна у износу од 5% од броја доприноса у кварталу за сваки мјесец неподношења извјештаја је дужна, чак и ако је кашњење било један дан у мјесецу. Међутим, износ новчане казне не наплаћује се више од 30% вриједности свих доприноса за квартал и треба да буде мањи од хиљаду.

Сретно вам!