Уговор о лизингу: врсте, термини, узорци

Лизинг је посебан финансијски лизинг и одлична је алтернатива стандардном закупу или зајму. Зашто? На основу уговора о закупу могуће је за ниску накнаду користити аутомобиле, некретнине или различиту опрему у току производних активности или у друге сврхе. Износ плаћања се обрачунава у зависности од вриједности предмета примјене и цјеновне политике најмодавца. На крају трајања уговора могуће је купити некретнину, а за то се користи остатак вриједности.

Концепт лизинга

Овај финансијски лизинг је тражен у многим западним земљама. Неки људи уопште не постају власници аутомобила, јер редовно склапају уговор о закупу нових аутомобила.

Ad

Најчешће се такав споразум склапа у вези са ауто-опремом, опремом потребном за производњу, као и употребом разних комерцијалних објеката.

Предмет лизинга могу бити покретни и непокретни предмети. За земљиште, разне природне објекте или имовину у власништву државе не може се склопити уговор.

Закуподавац може бити само власник имовине, пребачен за одређену мјесечну накнаду на кориштење другој особи. Прималац лизинга може бити компанија или појединац. Он има могућност да користи одређену имовину за ниску накнаду. Истовремено, у многим споразумима предмет се може откупити након истека уговора, ако за то постоји потреба.

Ad

Врсте лизинга

Постоји неколико варијанти овог финансијског лизинга. Оне укључују:

- Финансијски. Најчешће се склапа уговор о финансијском лизингу. Након истека уговора од закупца, позваног закупца, могуће је откупити предмет уговора. Да би се то урадило, израчунава се резидуална вредност имовине и узима се у обзир амортизација за цео период коришћења. Често се предмет у потпуности преноси у власништво закупца без плаћања накнада. Уговор о финансијском лизингу може се склопити за аутомобиле, некретнине, опрему или друге материјалне вриједности.

- Оперативно. У другом таквом лизингу се често назива оперативним. По овом споразуму није предвиђена могућност откупа имовине. Обично је поново изнајмљен од стране власника. Поставите по уговору високу стопу. Стандардно се такав лизинг користи у односу на некретнине, које ни након дугог периода кориштења не губе своју вриједност и вриједност.

- Ретурнабле. Такав уговор о закупу се нуди веома ријетко. То је због чињенице да је власник имовине закупац. Представља се као специфична врста кредита, на основу које је залог ваша драгоцена ставка. Правно лице укључено у трансакцију суочено је са поједностављеним опорезивањем, што позитивно утиче на економски ефекат посла.

Опциони споразум могу се разликовати у зависности од услова уговора о закупу. Према томе, лизинг може бити са потпуном или некомплетном отплатом. У првом случају, вриједност имовине се исплати током цијелог трајања уговора. У другом случају, објекат се исплати само делимично, тако да се може поново унајмити као стандард.

Специфични облици

Поред тога, постоје неке необичне врсте лизинга, које се називају различито облици. Оне укључују:

- нето - трошкове сноси искључиво закуподавац;

- парцијални - трошкови одржавања имовине подијељени су између двије стране у трансакцији;

- пуни - трошкове сноси само закупац;

- директно - директно власником одређене ставке бави се испорука у финансијском лизингу;

- хитно - објекат се изнајмљује само једном;

- унутрашња - трансакција се спроводи само у једној земљи;

- индиректно - уговор потписује посредник;

- екстерни или међународни - учесници у трансакцији су грађани различитих држава;

- одвојено - неколико учесника је укључено у трансакцију, укључујући и банке;

- обновљиво - на крају трајања споразума постоји могућност да се о њему поново преговара;

- Опште - произвођач обезбеђује изнајмљивање додатне опреме без потписивања новог уговора.

Најчешће се саставља уговор о откупу лизинга, на основу којег закупац има могућност да откупи имовину ако је потребно.

Принцип рада лизинг друштава

Ове организације се састоје од неколико одјела, јер је потребно анализирати тржишну потражњу, користити различите маркетиншке методе за повећање продаје, а такођер се баве и бројним правним питањима. Стога, компанија нужно укључује маркетиншко, аналитичко и правно одјељење.

Главни партнери такве организације су банке, осигуравајућа друштва и администрација региона. Лизинг трансакције се редовно склапају са директним клијентима. Они су трипартитни, јер у њима учествују не само лизинг куће и корисници предмета уговора, већ и директни произвођач аутомобила, опреме или другог елемента.

Ad

Лизинг компаније су само посредници у таквој трансакцији. Они припремају потребне документе и спроводе друге сличне радње, које појединци или компаније олакшавају да добију предмет за употребу. Поступак трансакције подијељен је у сљедеће фазе:

- У почетку, закупац подноси захтјев лизинг друштву, гдје се наводи која ће ставка бити изнајмљена;

- стручњаци компаније процењују ликвидност и сврсисходност такве трансакције;

- у случају позитивне одлуке, компанија купује од произвођача потребну опрему коју представља предмет лизинга;

- између лизинг друштва и клијента склапа се уговор о закупу опреме или других ствари;

- Једна ставка се преноси на коришћење за закупца, која мора даље правовремено пренети на друштво потребна плаћања.

Леасинг је доступан не само појединцима, већ и различитим компанијама. Грађани сматрају да су уговори о лизингу аутомобила најпопуларнији, што омогућава малу мјесечну инвестицију како би добили квалитетан и нов аутомобил за употребу. Може се, на крају уговора, исплатити по резидуалној вредности. Много је лакше саставити такав споразум него добити кредит од банке, јер се не поставља превише строга и постављају се бројни захтјеви за закупце.

Услови за појединце

Велике лизинг компаније обично радије раде само са правним лицима. Али у исто време на тржишту можете наћи мале бизнисе, фокусирајући се на појединце. Најчешће се склапа уговор о лизингу аутомобила са грађанима. Да бисте то урадили, узмите у обзир неке од нијанси:

Ad

- Сматра се најпрофитабилнијом регистрацијом финансијског лизинга у односу на скупе аутомобиле;

- да потврди солвентност, довољно је узети радну дозволу 2-НДФЛ и копију радне књижице;

- рок уговора обично не прелази три године;

- У почетку ћете морати да уложите одређени износ средстава који представља прва рата, и обично не прелази 10% цене изабраног аутомобила или друге ставке.

Најпопуларнија је шема, на основу које грађани не купују аутомобиле, већ чине нови споразум, према којем им се преноси нови аутомобил. У таквим условима, уз ниске инвестиције људи могу редовно да користе нове машине.

Специфичности лизинга фирмама

Чести клијенти лизинг организација су правна лица. Кроз ове услуге они редовно купују опрему или чак некретнине. Да би се склопио уговор о закупу закупа, потребно је узети у обзир неке карактеристике овог процеса:

- лизинг се даје само компанијама које су ефикасно пословале најмање 6 мјесеци;

- биланс мора бити позитиван;

- Потребна је почетна инвестиција - 15% од цене опреме или друге ставке.

Финансијски извештаји компанија се проучавају са највећом пажњом. Трајање уговора о закупу варира од 1 до 5 година, а величина месечних исплата зависи од дужине финансијског лизинга.

Компаније обично користе лизинг не за привремено коришћење различите опреме, већ за могућност куповине на крају уговорног периода. Такав избор се сматра прихватљивијим у односу на кредит. Нова компанија која послује само пола године не може рачунати на добијање великог износа средстава од банке, па се препоручује да се примијени на лизинг компаније. На крају периода закупа, имовина се откупљује. Осим тога, компаније могу уштедјети на каматама, јер је преплаћени износ обично мањи од 10% у односу на кредите.

Ad

Недостатак коришћења финансијског лизинга је чињеница да је немогуће продужити рок трајања уговора о закупу, тако да је предвиђен за максимално 5 година. Због тога су исплате за неке фирме високе.

Рачуновође организације треба да знају које жице према уговору о закупу треба да користе. Будући да имовина за цијело вријеме трајања уговора припада лизинг друштву, корисник субјекта не мора плаћати порезе, што смањује пореско оптерећење за предузеће.

За и против финансијског лизинга

Употреба овог метода добијања различитих својстава има одређене предности и недостатке. Позитивни параметри за припрему уговора о закупу укључују:

- Лизинг се сматра доступним за сваку особу или компанију, стога није потребно припремити пуно докумената или испунити бројне сложене захтјеве које намеће свака банкарска институција;

- могуће је користити потребну опрему или неку другу ставку чак и без потребног новца за куповину;

- ако је употребљена опрема морално застарела или је потребно хитно ажурирање и модернизација, онда нећете морати сами да је продате, јер се она враћа најмодавцу, након чега можете склопити споразум о потребној јединици;

- ако се предузеће декларише као банкрот, онда враћа коришћене ставке лизинг друштва по различитим трошковима;

- плаћање уговора је обично мање од стандардног уговора о кредиту;

- стране у трансакцији самостално одлучују који ће износ бити уплаћен и када ће средства бити депонована.

Међутим, употреба ове методе добијања различите опреме или технологије има неке недостатке. Шта тачно? Они нису тако мали.

Недостаци уговора о закупу финансијског лизинга:

- ако из било ког разлога средства нису благовремено пребачена или су прекршене друге одредбе уговора, онда ће предмет уговора морати бити враћен;

- на одређене трансакције, када се купи заиста скупа опрема, исплате ће бити много веће од плаћања кредита, а то је због кратког периода за који се даје лизинг;

- ако је у процесу коришћења имовине оштећен, онда је закупац директно одговоран за то, иако није његов власник;

- Обично, до краја периода важења уговора, употребљене ствари су морално и физички застареле, тако да их морате замијенити, и као резултат тога, компанија нема властиту опрему.

Неће бити могуће искористити лизинг за фирме које тек започињу своје активности, као и за појединце који немају службене приходе. То је због чињенице да свака лизинг компанија преферира да сарађује искључиво са оним купцима који могу доказати своју солвентност.

Који су материјални услови садржани у документу?

Приликом израде уговора, свака страна у трансакцији мора пажљиво процијенити све увјете овог уговора. Највише пажње треба посветити битним условима документа. Оне укључују:

- тачно описује предмет уговора о закупу, који може бити опрема, аутомобил или друге вриједности;

- износ права која се преносе на закупца, јер он често мора обављати поправке или одржавање, иако те обавезе треба да спроводи непосредни власник предмета;

- прописује када и на који начин ће се изабрана опрема преносити на клијента лизинг друштва;

- укључује услове коришћења објекта;

- одређује период током којег ће овај споразум важити;

- укупан износ који ће на крају платити закупац;

- уносе се нијансе рачуноводства за предмет лизинга, као и да ли ће се користити убрзана амортизација;

- одлучивање да ли ће предмет бити регистрован на закупца на службени начин;

- основи за превремено раскидање уговора;

- наводи правила на основу којих ће се предмет користити, одржавати, складиштити или поправљати;

- прецизира поступак поравнања, за који се обично формира посебан распоред, на основу којег закупац мора пренијети средства;

- да ли је обезбеђена додатна сигурност;

- мора да садржи информације о осигурању предмета;

- Наведене су све додатне услуге које је лизинг компанија обезбедила по договору.

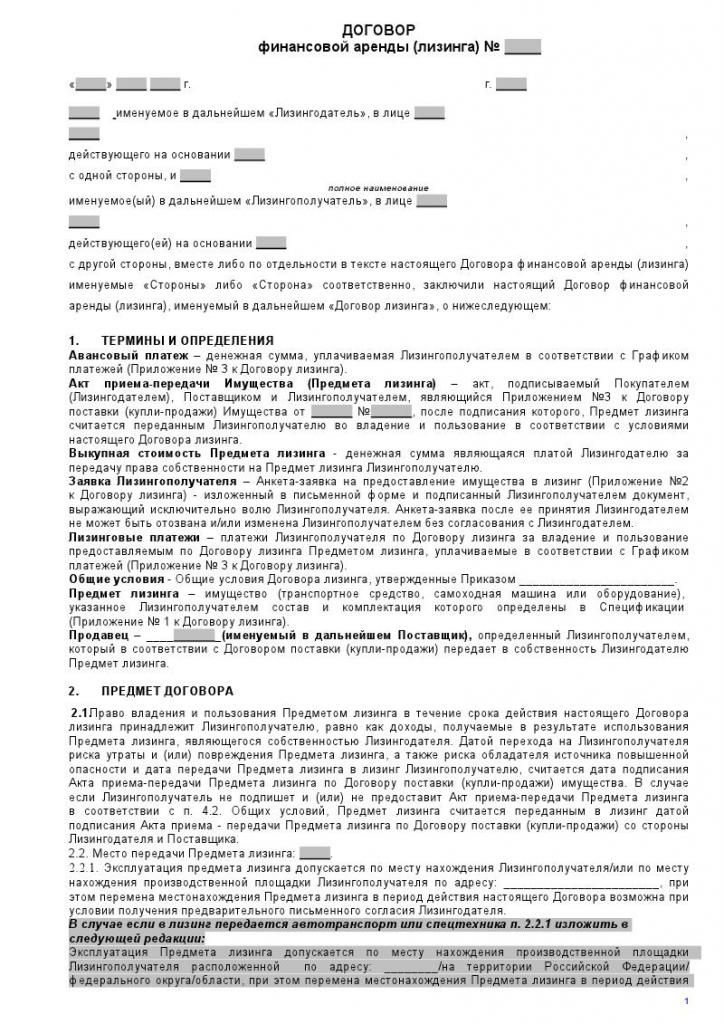

Сваки увјет има своје нијансе, тако да приликом проучавања споразума треба обратити пажњу на све ставке. Узорак уговора о закупу је приказан на слици испод.

Како се раде калкулације?

Најважније за сваку страну у таквој трансакцији сматра се редослед плаћања према уговору. Плаћања по уговору о лизингу се одређују у зависности од термина за који се издаје финансијски лизинг, а узима се у обзир и трошак саме опреме која се преноси уговором.

Поред уговора, саставља се и план плаћања, на основу којег се депонују средства. Она указује када треба тачно пребацити средства, као иу ком износу и на који начин.

Често се састављају два распореда за уговор о закупу имовине: распоред трансфера новца и распоред плаћања за сам лизинг. Други документ захтијевају компаније за имплементацију оптималног рачуноводства, јер служи као основа за одражавање исплата у изјавама.

Које додатне услуге можете понудити?

Свака лизинг компанија може понудити својим клијентима низ додатних услуга. Све су наведене директно у уговору. На пример, ако је аутомобил купљен на основу таквог споразума, онда додатне услуге могу бити:

- куповина гуме за коришћење аутомобила зими;

- регистрација возила у саобраћајној полицији;

- куповина полисе осигурања;

- помоћ током путовања, ако је потребно;

- складиштење различите опреме у аутомобилу;

- одржавање;

- поправка аутомобила, ако је потребно;

- расположивост и обезбјеђење замјенског возила у вријеме поправка;

- сваком клијенту је додељен лични менаџер, са којим се решавају сва нова питања;

- Често је лизинг друштву пружена помоћ ако се закупац упусти у незгоду без икакве кривице и треба да прикупи средства од осигуравајуће организације.

Све горе наведене додатне услуге обично се наплаћују одређеним износом, што доводи до повећања плаћања. Стога, клијенти лизинг компаније често не желе да користе ове понуде како би смањили преплаћивање уговора као резултат тога.

Могућност искупљења

Предуслов у споразуму је могућност откупа искориштене имовине. Ова ставка је значајна за сваког закупца.

Ако постоји могућност да се на крају уговора откупи имовина, мора се навести да је за то израчуната откупна вриједност. Да бисте то урадили, узмите у обзир све претходно наведене исплате и амортизацију. Само под таквим условима биће стварно исплативо откупити имовину.

Откуп је право закупца, а не обавеза, тако да може одбити такву одлуку. Одмах након истека уговора, он врати имовину лизинг компанији. Он може поново склопити уговор одабиром друге опреме.

Нијансе раскида уговора

Сам споразум јасно наводи који је његов термин. Али у исто време постоји могућност да се уговор о закупу раскине пре истека овог периода. Разлози се обично наводе директно у споразуму.

Основа за раскид уговора је обично кршење њених клаузула од стране било које стране у трансакцији. На пример, закупац престаје да врши исплате или закуподавац одбија да га поправи, иако је то наведено у уговору.

Уговор можете раскинути уз помоћ мировног споразума или преко судова, ако једна од странака тужи насилника. Суд разматра све околности случаја, након чега се доноси оптимална одлука.

Тако се уговор о лизингу сматра траженим документом, на основу којег грађани или компаније могу примати аутомобил, опрему или друге предмете за употребу уз ниску накнаду. Израда овог споразума има и предности и недостатке. Важно је сазнати који битни услови морају бити прописани уговором. Додатно узима у обзир могућности и правила раскида уговора. За многе људе и предузећа, лизинг се сматра профитабилнијим и прихватљивијим у односу на добијање кредита или уговарање закупа.