Прогресивни порез у Русији. Прогресивни порез на доходак

За лица која плаћају обавезне доприносе у буџет, може се успоставити пропорционални, регресивни, прогресивни порез. Ово одвајање се заснива на односу између стопе и пореске ставке.

Карактеристично

Прогресивни порез је одбитак, стопа по којој расте у току повећања предмета опорезивања. Када се користи, терет се више бави богатим људима. Према пропорционалном систему, стопа остаје непромијењена. Она не зависи од величине предмета опорезивања. Прогресивни и пропорционални порези су, стога, супротни. Многи економисти су противници јединствене стопе која је уведена у Руској Федерацији за појединце.

Прогресивни порез у Русији

Руска влада не планира да уведе овај систем. На државном нивоу се сматра оптималним одржавање стопе од 13%. То је наведено у једном од његових извештаја Дмитрија Медведева. Разговарало се о идеји увођења прогресивног пореза на доходак у земљи, али није добила подршку. У наредним годинама, како је навео премијер, систем опорезивања физичких лица неће бити ревидиран. Ову позицију је подржао предсједник земље. Садашња скала пореза на лични доходак уведена је 2000. године. Према Иван Соловиов, стручњак Института за законодавство и упоредно право, такав систем осигурава оптимално прикупљање одбитака. Конкретно, у 2010. години буџет је примио 1789,6 милијарди рубаља. из пореза на доходак физичких лица, у 2013. години - 2497,8 милијарди динара, а такође, као што стручњак напомиње, повећава се и удио пореза на доходак у укупним буџетским приходима од опорезивања. Тако је у 2010. години износила 39%, ау 2013. години већ 41,9%. Поред тога, постојећи систем плаћања пореза на доходак физичких лица готово је потпуно елиминисан из праксе "сиве плате". Потврђујући исправност избора, стручњаци кажу да свијет не поздравља разбијање ефикасних шема за расподјелу буџета. То је због чињенице да било какве промјене могу уништити успостављени модел, као и значајно смањити повјерење пореских обвезника. Дмитриј Медведев, међутим, рекавши да систем неће бити ревидиран у блиској будућности, није искључио да би се Влада могла вратити на расправу о том питању за 5-7 година. Стручњаци сами кажу да сада није право вријеме за расправе о том питању.

Хистори оф

Прогресивни порез на доходак заправо је ушао у праксу као резултат класне борбе. Посебан утицај на његову имплементацију имали су аграри и представници радничке класе. Сукоб који је трајао више деценија, у којем је побиједила једна или друга страна, бројни покушаји реформе постојећих порезних система, комплекс друштвених и економских фактора, коначно, дали су жељени резултат. Прогресивно опорезивање је, стога, у пракси имплементирано у облику пореза на доходак.

Ad

Коришћење система од стране различитих земаља

Први пут је прогресивни порез, примјер који ћемо сада размотрити, уведен у Великој Британији у децембру 1798. године од стране премијера Виллиама Питта (Јр.). Стопа је почела са 2 пенија / фунта за профит, више од 60 фунти (1/120). Затим је дошло до повећања на највише 2 шилинга / фунта на доходак већи од 200 фунти (1/10). Средином јула 1893. године у Прусији су извршене промене у економском систему (позната као "реформа Миккела", тадашњег министра финансија, Јоханн Миккел). Прогресивни порез почео се обрачунавати од 0,62% (за приходе годишње 900 ÷ 1050 марака). Затим је повећан на 4% (за профит већи од 100 хиљада марака).  Што се тиче Русије, први покушај увођења прогресивног система догодио се 1810. године. Тада су битке с Наполеоном исцрпљивале државни буџет и изазивале оштру депрецијацију рубље. Прогресивни порез на власнике земљишта. Наплата је почела од 500 рубаља и повећана на 10% нето прихода. Након завршетка рата, буџетски приходи су почели нагло да опадају. Као резултат тога, 1820. године прогресивни порез је укинут. Систем је поново инсталиран почетком априла 1916. године. Морала је да почне да делује 1917. Међутим, планови царске владе спрјечавани су прво фебруарском револуцијом, а након тога октобарске револуције. Дакле, закон који је тада донесен није ступио на снагу. У наредних неколико година издато је неколико уредби. Њихове одредбе су предложиле развој и додавање пореза на доходак. Међутим, реформа се десила тек 1922. године.

Што се тиче Русије, први покушај увођења прогресивног система догодио се 1810. године. Тада су битке с Наполеоном исцрпљивале државни буџет и изазивале оштру депрецијацију рубље. Прогресивни порез на власнике земљишта. Наплата је почела од 500 рубаља и повећана на 10% нето прихода. Након завршетка рата, буџетски приходи су почели нагло да опадају. Као резултат тога, 1820. године прогресивни порез је укинут. Систем је поново инсталиран почетком априла 1916. године. Морала је да почне да делује 1917. Међутим, планови царске владе спрјечавани су прво фебруарском револуцијом, а након тога октобарске револуције. Дакле, закон који је тада донесен није ступио на снагу. У наредних неколико година издато је неколико уредби. Њихове одредбе су предложиле развој и додавање пореза на доходак. Међутим, реформа се десила тек 1922. године.

Једноставан битовски систем

Сматра се најједноставнијим обликом у којем се може наплаћивати прогресивни порез. У овом моделу пореска основица је подијељена по категоријама. Свака од њих одговара вишим и нижим нивоима прихода. Фиксни износ одбитака је такође одређен за једну или другу категорију. Такав систем је у многим земљама коришћен у почетној фази увођења пореза на доходак.

Ad

Релативна битмапа

Такође користи поделу на категорије. За сваку категорију осигурава се властита каматна стопа. У оквиру категорије одржава се пропорционална шема. Када пређете на следећи ниво, постоји скок у износу. Када се користи такав модел, може доћи до ситуације када ће платилац са вишим приходима имати мање средстава од грађана са нижим приходима.

Сингле стаге систем

У овом моделу користи се само једна опклада. Истовремено, уведено је ограничење испод којег доходак није предмет опорезивања. Изнад постављеног лимита, акруал се јавља без обзира на каснији раст. Сама стопа није прогресивна и фиксирана. Међутим, с обзиром на ограничење, постоји реално повећање са повећањем прихода.

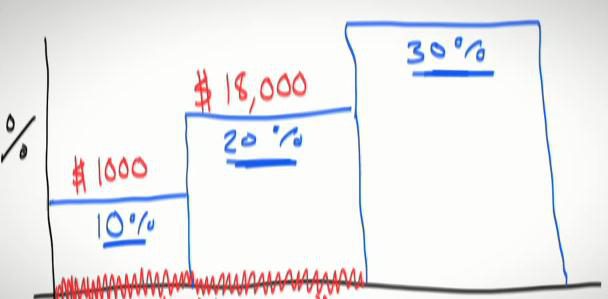

Мултистаге модел

Са овим системом, приходи платиоца су подељени на делове. Сваки корак се одликује својом фиксном стопом. До повећања долази са повећањем опорезивог дохотка на сваком кораку. Њихов број може бити минималан (два - у Пољској) или максимално (18 - у Луксембургу). Као особина у таквом систему је чињеница да пореска стопа не приписује се свим приходима, већ оном дијелу, који прелази границу једног или другог степена. Као резултат тога, износ свих одбитака за сваки ниво биће представљен за плаћање.

Ad

Предности и мане вишестепеног модела

Предности укључују:

- Видљивост - читав систем се може представити као једноставна табела.

- Једноставност - сваки платилац може направити сопствене прорачуне.

- Флексибилност - у свакој фази посебно, за сваки предмет можете промијенити стопу.

- Индексирање неопорезивог прихода (ако постоји).

Међу недостацима које треба напоменути:

- Већа комплексност у односу на пропорционални систем.

- У случају индексације прихода, укључујући и неопорезиве, потребно је повећати стопе или проширити границе корака.

Линеарни модел

У овом случају, стопа расте без скокова. Због уједначеног повећања, база постаје већа, превише глатка. Обично у линеарном вишестепеном систему, максимална брзина премашује почетну стопу неколико пута. То доводи до тога да је повећање ефективне основе у оквиру ниских прихода много спорији него када се користи једнофазни модел опорезивања.