Потврда о продаји: неопходност, редослед регистрације, законодавни аспект

За шта је рачун продаје?

Један од докумената који се користи за куповину је рачун. Овај документ није обавезан елемент извештавања и издаје се на захтев купца, заједно са ваучер за готовину. За разлику од провјере ККМ, провјера робе садржи пријенос свих назива стечених производа и услуга, детаљан опис сваке ставке.  Потврда о продаји је пратећи документ којим се потврђује куповина робе или услуга и плаћање трансакције у готовини. Међутим, рачун се не односи на примарну документацију о куповини и продаји, њен облик је произвољан и утврђује га сам продавац. Да бисте то урадили, можете користити услуге штампарија постављањем појединачне наруџбе. Као резултат тога, предузетник ће добити заглавље. Потврда о продаји је згодна за преузимање на једној од локација која нуди различите форме у зависности од специфичности компаније. Осим тога, у многим програмима рачуноводствене организације Постоји могућност да се одштампа потврда о продаји која ослобађа продавце од ручног попуњавања образаца. Функција штампања са чеком обезбеђена је програмом Парус, Турбо-рачуновођа, Инфо-рачуновођа, 1Ц, Инфин и други.

Потврда о продаји је пратећи документ којим се потврђује куповина робе или услуга и плаћање трансакције у готовини. Међутим, рачун се не односи на примарну документацију о куповини и продаји, њен облик је произвољан и утврђује га сам продавац. Да бисте то урадили, можете користити услуге штампарија постављањем појединачне наруџбе. Као резултат тога, предузетник ће добити заглавље. Потврда о продаји је згодна за преузимање на једној од локација која нуди различите форме у зависности од специфичности компаније. Осим тога, у многим програмима рачуноводствене организације Постоји могућност да се одштампа потврда о продаји која ослобађа продавце од ручног попуњавања образаца. Функција штампања са чеком обезбеђена је програмом Парус, Турбо-рачуновођа, Инфо-рачуновођа, 1Ц, Инфин и други.

Редослед регистрације рачуна продаје

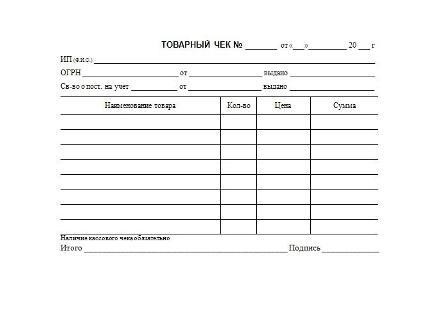

У трговачкој провјери било којег обрасца морају бити присутни детаљи:

- Детаљи продавца Инцлудинг назив организације ПИБ, ОГРН, стварна адреса, презиме и потпис продавца који је издао производ или услугу.

- Детаљан опис производа или услуге, укључујући називе артикала, цијену, количину, јединицу мјере, износ. Ако постоји неколико позиција, потребно је назначити укупан износ.

- Датум куповине, потпис купца, печат продавца.

Присуство печата на признаници је строго неопходно за организације и приватне предузетнике. Ако у чеку постоји само једна ставка, преостали простор треба прецртати словом З. Ако постоји много ставки, дозвољено је више чекова, што значи да је први додатак накнадним. Ради лакшег вођења евиденције, предузетник може дуплицирати чекове, у супротном, посебан часопис треба водити рачуна о робним провјерама. Важно је да сваки рачун мора бити нумерисан. Ово правило се спроводи за спровођење бољег рачуноводства и контроле, нарочито ако предузетник остави празне обрасце са печатима продавцу.

Законске одредбе за издавање потврде о продаји

Законодавно, обавеза продавца да издаје робне и готовинске чекове купцу уређена је Савезним законом бр. 54 - ФЗ од 22.05.2003. Према чл. 14.5 Административног законика Руске Федерације, у случају кршења закона, изричу се казне у виду казни, укључујући и за организације у износу од 30-50 тона. р. Праћење извршавања обавеза за издавање рачуна од стране пореских органа.