Дуговања и кредити, дефиниција живота и пословања. Рачуноводство

Брзи развој тржишни односи Широм света изазивало је велико интересовање становништва за познавање и разумевање основних појмова финансирања. Термини, који су се раније користили само у професионалном окружењу и специјалној литератури, сада се све чешће појављују у часописима и одлазе са језика Руса који су далеко од рачуноводства.

Промишљени власници и даље прибјегавају поједностављеној верзији рачуноводства, рачунајући у једном дијелу листа све примљене приходе, ау другом - настале трошкове. Тако се “дебит” и “кредит” често користе у свакодневном животу. Одређивање ових вредности уз помоћ једноставних математичких калкулација омогућава нам да проценимо ефикасност потрошеног новца и планирамо начине за смањење трошкова у будућности. Овај метод је најпоузданији на путу до финансијског благостања.

Ad

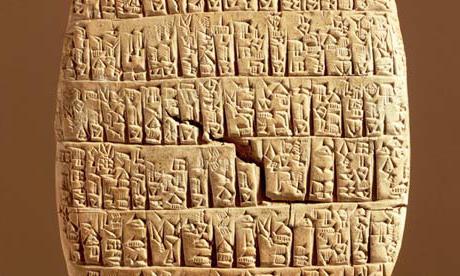

Хисторицал екцурсион. Древни докази о рачуноводству

Појава рачуноводства обично се приписује години 3600. пне. Историјски доказ за то су сумерска писма на глиненим плочицама - клиноп. У најранијим записима који су припадали храмским радницима Интерфлуве, приказане су виталне економске информације о броју одређених група производа произведених у домаћинству (житарице, уље, месо). Поред тога, аналитички ланац је допуњен вредностима издатих људима и израчуном остатка на располагању храму.

Рачуноводство је свој развој проширило ширењем размјене произведених производа и резултирајућих робно-новчаних односа. Новац, који је постао универзални еквивалент, сразмеран вредности робе, истовремено је постао стварни производ рада. Уз њихову помоћ направљена је компилација информација о имовини. Стога, када се узму у обзир било какви квантитативни подаци, широко се користи употреба критерија за мјерење у натури и монетарном.

Ad

Рачуноводствени развој

У расправи математичара Луке Пациолија "О рачунима и евиденцијама", прво је описано рачуноводство система двоструког уноса. Користећи методе које су већ постојале у то време (споменик, часопис), он је приказао пословне операције користећи двоструки унос, практично показујући могућност вођења главних и инвентарних књига. Тако је описан разуман систем рачуна и књиговодства часописа. Да би означили приходе и расходе, концепт дебитирања и кредитирања је почео да се користи, али у овом тренутку ови термини су изгубили своју директну кореспонденцију са њиховим оригиналним дефиницијама. Дебит (дебет) у преводу са латинског језика - "он треба", и кредит (кредит) - "он верује". Помоћу ових концепата најбоље се могу рефлектовати све извршене економске операције, заиста замислити кретање финансија и добити коначни резултат економске активности.

Дебит и кредит за лутке

Најлакши начин да се запамтите овај пар термина, а не да их збуните у будућности, јесте да се ослоните на оригинално значење ових речи. Дужник је наш дужник (то јест, он нам дугује). И кредитор је онај коме дугујемо (то јест, он верује да ћемо вратити новац који смо дали у дуговима). На пример, ако је купац купио робу и још их није платио, онда је формиран дуг, а тај износ ће се узети у обзир дебитом. Износ који морамо платити за робу или пружене услуге ће се одразити у зајму. У савременом рачуноводству постоји одређена промена у значењу појмова "дебит" и "кредит". Њихова дефиниција често зависи од специфичних услова.

Ad

Повезаност рачуноводствених категорија

У задужењу рачуна можете видјети новчану (или квантитативну) вриједност имовине средства: готовина (он текући рачун материјалне имовине и основних средстава. Кредит показује трошкове, као и изворе онога што је тренутно у власништву, односно у терету рачуна. Дакле, задуживање и кредитирање, одређивање њиховог релативног положаја је прилично лак задатак. Визуално се могу приказати као различити крајеви стреле. У исто време, њена ивица је дебитна, а перје је кредит. Према томе, само израз "из кредита у дуг" може бити тачан, а не обрнуто.

Разлика између задужења и кредита

Да бисте разумели шта је дебитно и кредитно у рачуноводству, морате знати која врста рачуна - активна, пасивна или активна-пасивна. Повећање сопствених средстава организације ће бити праћено повећањем дебитног салда на активном или активном-пасивном рачуну. У супротном, повећање промета ће указати на смањење вриједности постојеће имовине. Када се ради са пасивним рачуном, повећање дебитног салда значи смањење извора организације и повећање кредита - повећање ових извора, односно дужничких обавеза.

Ad

Груписање рачуноводствених операција

Уз помоћ рачуна у рачуноводству, систематизирају се различите пословне трансакције узимајући у обзир изворе њиховог формирања. Метода двоструке регистрације показује промену својстава, њених извора и свих типова економске активности на одговарајућим (то јест, међусобно повезаним) рачунима. Дупли унос се врши у истим износима на терет и кредит. Одређивање коначног стања активних рачуна врши се додавањем дебитног промета почетном билансу и одузимањем кредитног промета. На активном рачуну не може бити никаквог кредитног салда (ни финални ни почетни), јер то значи да је објекат који се броји мањи од нуле. Коначно стање на пасивном рачуну одређује се на исти начин: почетни салдо плус износ кредитног промета и минус износ задужења. Резултирајући салдо на пасивним рачунима евидентира се на позајмици, а на активном - на терет. На активно-пасивним рачунима истовремено се приказују и својина организације и извори њеног формирања. Употреба двоструког уписа, који одражава сваку пословну трансакцију, због јасне везе ових операција са промјенама у финансијском стању компаније, у којој постоји интеракција двају бројених објеката. Ова интеракција се назива економски садржај одређене пословне трансакције. Дакле, дебитно и кредитно мапирање сваке операције омогућава да се добију детаљне информације о динамици развоја цјелокупне производње и одреде приоритетни правци њеног развоја.