Бруто производни трошкови. Бруто укупни трошкови

Чак и пре почетка производње, свака компанија треба да анализира своје будуће активности: покушајте да израчунате величину очекиване добити. Чак и непрофесионалци знају да је за то потребно проучити потражњу и понуду сличног производа на тржишту, одредити распон цијена и успоредити с њиховим трошковима. То су бруто трошкови који се сматрају "полазном тачком" приликом доношења одлука о отварању предузећа.

Експлицитни и опортунитетни трошкови

Сви трошкови који настају у току производних активности компаније могу се подијелити на тзв. Експлицитне и алтернативне (називају се и импутиране). Експлицитни трошкови представљају трошак плаћања свих коришћених фактора производње: земљишта, капитала, рада. Другим речима, очигледни трошкови су плате, закуп производних просторија и земљишта (у случају фарме) и надокнада капиталних трошкова (раније названа амортизација основних средстава и обртни капитал).

Ad

Свеукупно, сви очигледни трошкови чине бруто трошкове производње и делују као трошкови производње. Разлика између тржишне цене производа и цене коштања је добит компаније.

Али економисти с правом вјерују да говорити само о очигледним трошковима - то значи подцијенити трошкови производње. Јер, уместо да започне производњу и купује опрему, предузетник може да депонује новац у банку и тихо прима камату. Пољопривредник, који сам обрађује земљу, не даје га у закуп и, сходно томе, не прима додатне приходе.

Финансијска добит

Да би се разумело да ли има смисла бавити се производњом, она је одређена економски профит тхе цомпани. Трошкови фирме (бруто и алтернативни) се сабирају, утврђује се потенцијални профит. Ако опортунитетни трошак обезбеди више прихода, доноси се одлука да се предузеће не отвори.

Ad

Бавећи се потенцијалним могућностима предузетника, окренимо се са оним што књиговодство компаније ради са - финансијском добити. Његова величина одређена је разликама између бруто прихода и очигледних трошкова компаније.

Трошкови компаније

Подела трошкова предузећа на експлицитну и алтернативну има смисла у почетној фази активности. Или у кризној ситуацији - када је потребно одлучити да ли да наставимо да радимо или затворимо компанију. Остатак времена примењују се други критеријуми за класификацију трошкова предузећа.

Постоје директни и индиректни фиксни трошкови и варијабле, итд. У првом случају, главни критеријум за поделу је директни однос трошкова према производу (услузи):

- сировине и материјали неопходни за производњу;

- плате запослених који се баве производњом;

- остале трошкове везане за производњу.

Индиректни трошкови нису везани за производњу, већ за компанију у потпуности:

- садржај администрације;

- сигурност кредита;

- најам простора.

Збир свих евидентираних трошкова представља бруто трошкове предузећа.

Зависност трошкова од производње

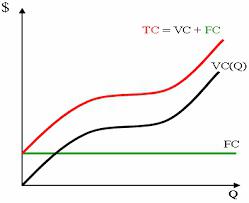

У случају подјеле трошкова на фиксне и варијабилне, главни критериј је обим производње. Чињеница је да неки трошкови компаније, на пример, на сировине и залихе, директно зависе од обима производње. У микроекономији се обично означавају великим латиничним словима ВЦ (од енглеских варијабилних трошкова). Поред материјала, ово укључује и плате радника.

Ad

Стални трошкови се не мењају са растом (колапсом) производње. Ово и изнад главе и струја и комуникације (телефон, интернет, итд.) и канцеларијски материјал. У неким случајевима, фиксни трошкови укључују плату административног особља компаније и провизију посредницима. Означавамо их словима ФЦ (фиксни трошкови).

Сходно томе, укупни бруто трошкови, који се обично означавају словима ТЦ (укупни трошкови), је збир фиксних и варијабилних трошкова. Уопштено, ово је трошак производње.

Време и трошкови предузећа

За тачније разумевање и одређивање бруто трошкова, потребно је схватити да је подјела трошкова на варијабле и константе врло условна. Тачност израчуна ће зависити од временског периода који смо усвојили као основу. Дакле, у микроекономији се подразумева да је у краткорочном периоду рада део трошкова сталан. Поред тога, с обзиром на такав временски период, схватамо да компанија не улаже у основна средства, а такође не стиче зграде и објекте. Стога се бруто фиксни трошкови примјењују на калкулације у овом случају.

Ad

И обрнуто: у дугорочном периоду могуће је повећати обим активности, што значи да се сви трошкови морају сматрати варијаблама.

Просечни трошкови

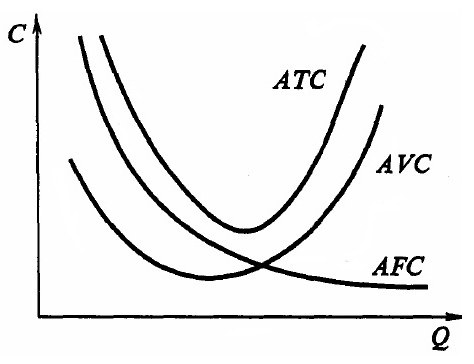

За предузеће које производи више од једне врсте производа (или у случајевима када обим производње није константан), треба израчунати просјечне укупне трошкове. Под овим термином најчешће се подразумева цена по јединици производње.

Да би их одредили, израчунати просјечне фиксне трошкове (АФЦ - просјечни фиксни трошкови) и варијабилне (АВЦ - просјечни варијабилни трошкови) трошкови: подијелити одговарајуће трошкове по обиму производње. Просјечни бруто трошкови једнаки су приватним од подјеле обима производње бруто трошкова. Овај индикатор се назива укупни јединични трошак производње.

Треба напоменути да што је већи обим производње робе, то су нижи просјечни бруто трошкови. Бруто приход расте. То се објашњава чињеницом да се фиксни трошкови, како производња расте, дијеле на све већи број добара (услуга) и, у поновном израчуну за један, постају мањи. А приходи се повећавају, пошто се обим продаје повећава.

Маргинал продуцт

Сваки бизнисмен треба да схвати да је немогуће стално повећавати производњу, мењајући, на пример, само фиксне трошкове компаније. Бруто потрошња, наравно, прво ће се смањити. Али временом, ситуација ће се промијенити на горе. Могуће је захтијевати од радника повећање продуктивности (будући да је купљена велика серија сировина) до одређеног тренутка: у некој фази физички замор ће довести до повећања производње неисправних производа.

Ad

Ови аргументи се заснивају на принципима закона смањења приноса. Укратко, звучи овако: континуирано стварање неког варијабилног фактора током времена ће довести до смањења утицаја његове употребе. Свака следећа јединица ресурса ће имати губитак, а не профит.

С тим у вези, размотримо концепт маргиналног производа (МР - маргинални производ) - то је повећање робе услед повећања варијабилног ресурса по јединици.

Ефекат скале

Већ смо споменули да се дугорочно сви трошкови предузећа третирају као варијабле. Дакле, укупни бруто трошкови су једнаки укупним варијабилним трошковима. Ово знање је неопходно за изградњу стратегије развоја компаније. Понекад није довољно донијети одлуку о повећању обима производње, већ треба предвидјети и посљедице развоја твртке.

У економији, ово стање се назива економија обима. Она је позитивна или негативна и објашњава се чињеницом да се у неким случајевима, како се производња повећава, уочавају уштеде (или, обратно, трошкови и сложеност производних веза). Најчешће, ефекат скале је повезан са чињеницом да:

- повећање величине предузећа отвара велике могућности за развој технологије и коришћење ресурса;

- велика предузећа могу да приуште висококвалитетну (и најчешће скупу) опрему;

- велико предузеће има могућност да развије "споредне" активности, користећи остатке или чак расипање материјала и ресурса главне производње;

- флексибилност предузећа се губи због повећања производних капацитета;

- Компликоване комуникацијске везе између одјела;

- интереси појединих јединица су у супротности један са другим и циљеви компаније;

- не само бруто трошкови, већ и неекономски трошкови: вријеме за пренос информација, број веза у ланцу информација, итд.

Све ово још једном подсећа: анализа трошкова предузећа са циљем њиховог минимизирања није најважнији циљ предузећа. Неопходно је изабрати комбинацију производне скале, трошкова и стратегије која ће омогућити компанији да развија и прима приходе.