Како се одређује економска ефикасност пројекта?

Евалуација економске ефикасности пројекта је скуп мјера за утврђивање изводљивости улагања у дотични пројект. Да би се утврдило да ли је пројекат исплатив, препоручује се израчунавање следећих индикатора у фази планирања:

- НПВ - нето садашња вредност;

- ПИ - индекс приноса;

- ИРР - интерна стопа поврата;

- ПП - период поврата.

Хајде да детаљније размотримо методе израчунавања и вредности ових индикатора.

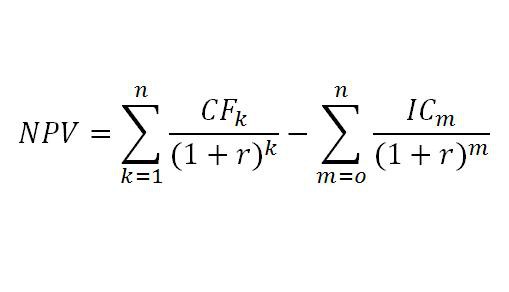

Нето садашња вредност

Метода израчунавања НПВ-а се заснива на упоређивању износа инвестиција потребних за реализацију пројекта и износа дисконтованих готовинских примитака који се генеришу током обрачунског хоризонта.

Ако се претпоставља да ће пројекат улагати у различитим временским периодима, онда је формула за израчунавање нето садашње вриједности:

н је обрачунски хоризонт, к и м су временски периоди, који укључују пројектоване приходе и инвестиције.

Економска ефикасност пројекта одређена је позитивном вредношћу индикатора НПВ, у ком случају се може препоручити за имплементацију. Ако је НПВ <0, онда пројект, ако нема друштвени значај, треба одбацити.

Ad

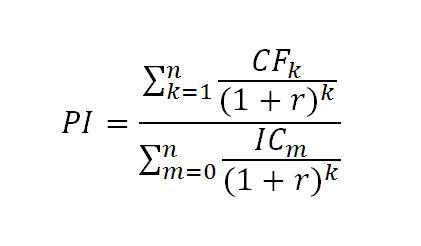

Индекс приноса

Овај индикатор карактерише ниво поврата на сваку новчану јединицу пројекта. Једноставно речено, то показује колико ће рубаља прихода бити обрачунато за 1 рубља инвестиције. Вредност ПИ се одређује по формули:

Сасвим је логично да ако је НПВ> 0, онда је ПИ> 1. То значи да је економска ефикасност одређена вредношћу индекс приноса већи од 1, што значи да ће се инвестиција исплатити.

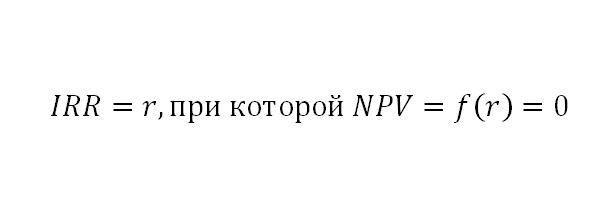

Интернал Рате оф Ретурн

Интерна стопа поврата је дисконтна стопа по којој ће НПВ пројекта бити нула.

Значење овог индикатора је следеће: ИРР процењује очекивану профитабилност пројекта и максимално дозвољени износ трошкова који се могу повезати са финансирањем пројектних активности. Пошто финансирање може доћи из различитих извора, потребно је исплатити дивиденде, камате и друге награде. Економска ефикасност је одређена вредношћу ИРР-а, што указује на граничну стопу кредита, чији ће вишак учинити пројекат непрофитабилним.

Ad

Период поврата

Други показатељ којим се одређује економска ефикасност је период поврата пројекта. Оно карактерише минимални временски период од почетка пројекта до тренутка када су инвестиције и други трошкови у потпуности покривени примљеним приходима.

Неисконтирани период отплате одређује се по формули:

Поред тога, у неким случајевима се може израчунати дисконтовани период поврата (ДПП). Онда би у формули требало до сада дати суму прихода и инвестиција. Јасно је да ће ДПП увек бити већи од ПП.

Економску ефикасност карактерише поштовање два услова:

- период отплате опћенито постоји;

- Период повраћаја није већи од унапред одређене вредности. У овом случају, инвеститори су заинтересовани за већу ликвидност пројекта, а не за његову профитабилност.