Уговор о осигурању живота: узорак, услови

Животно осигурање се сматра траженом услугом разних осигуравајућих друштава. Политику купују грађани добровољно или силом. Пре свега, желе да се заштите од могућих незгода или других узрока смрти. Присилно, јавља се потреба за таквим осигурањем ако грађанин припреми хипотеку или други велики кредит, ради на сложеним пословима или жели да заштити свој живот из других значајних разлога. Да би се купила политика, са осигуравајућим друштвом мора бити потписан добро формиран уговор о осигурању живота.

Појам уговора

Руске осигуравајуће компаније нуде својим потенцијалним клијентима широк спектар услуга и могућности осигурања. За то је нужно саставити уговор, који је представљен важним документом. Он је тај који регулише све карактеристике односа између две стране.

Ad

Интендс то уговор о осигурању живот за постизање неколико циљева:

- формира се правна основа на основу које се даље пружају услуге од стране предузећа;

- У документ се уносе детаљи закључене трансакције, тако да осигураник може лако добити информацију о томе како ће му бити исплаћена исплата ако дође до осигурања из различитих разлога;

- услове осигурања, који укључују износ уплате и обрачунате казне, ако су услови уговора нарушени од стране било које стране у трансакцији.

Све горе наведене нијансе су нужно садржане у документу.

Ко је субјект?

Предмет животног осигурања могу бити различити грађани и предузећа. Предмети укључују:

- осигуравајуће друштво чије дужности обухватају обављање бројних послова осигурања и формирање различитих докумената;

- осигураника, заступљеног од стране компаније која жели да осигура живот својих запослених;

- осигураници који могу купити групно или индивидуално осигурање;

- лица која имају користи од трансакције, а то су наследници, који могу добити осигурану своту након смрти осигураника.

Дакле, састављање уговора о осигурању за животно осигурање подразумијева уважавање интереса великог броја особа.

Владина регулатива

Поглавље 48 Грађанског законика садржи потпуне информације о томе како полису осигурања купују грађани или компаније. Овим законом уређују се правила за закључивање ове трансакције, па стога осигуравајућа друштва и грађани који желе да осигурају свој живот треба да буду вођени одредбама овог поглавља.

Ad

Арт. 927 Грађанског законика указује да је обавезно животно осигурање потребно у одређеним ситуацијама. У чл. 955 садржи информације да, ако је потребно, осигурани грађанин може бити замењен уговором. Осигурање од државе, које је обавезно, прописано је у чл. 969 ГК.

Свака осигуравајућа компанија која послује у Русији мора узети у обзир одредбе Савезног закона бр. 4015-1, који укључује правила за организовање послова осигурања у земљи. У чл. 34 овог закона, постоје подаци о томе како се склапа уговор о животном осигурању са страним држављанима или не-грађанима.

Правила животног осигурања

Ако особа из разних разлога има потребу да купи такву политику, онда треба да утврдите које акције треба да предузму. Осигурање живота проводи се у узастопним фазама:

Ad

- У почетку се бира оптимално осигуравајуће друштво које нуди релевантне услуге, а његове стопе требају бити погодне за грађанина;

- прикупља се потребна документација за обраду трансакције, а тачан број радова може се разјаснити директно од запосленог одређене организације;

- детаљи о трансакцији и могућност проширења пакета услуга се разјашњавају код специјалисте компаније;

- неке компаније нуде чак и комбинацију различитих понуда осигурања;

- поднети захтев за документацију за куповину полисе осигурања;

- запослени у предузећу нуди посебне услове за закључивање уговора, које подносилац захтева мора пажљиво проучити;

- осигураник има право да изврши разне измјене споразума, ако је потребно;

- документ потписују обе стране, након чега се сматра да је трансакција закључена.

Осигураник добија уговор о осигурању живота и здравља који садржи основне услове сарадње. На основу клаузула овог споразума, он може да контролише квалитет услуга које пружа осигуравајућа кућа.

Захтеви за документ

При изради уговора о животном осигурању, компаније морају узети у обзир одређене захтјеве и увјете. Грађани сами требају бити свјесни важности овог документа, јер он има правну снагу, те га на суду може користити било која страна у трансакцији.

Ad

Ако је уговор закључен од стране грађанина који даје хипотеку, онда уговор мора да садржи следеће клаузуле:

- покривање ризика од смрти дужника или губитка његове радне способности у одређеном времену или у потпуности;

- уговор о животном осигурању се склапа искључиво за вријеме трајања кредита;

- корисник по овом уговору је банка која је дужнику дала одређени износ средстава у хипотеци;

- Износ исплате осигурања је једнак износу кредита.

Ако је закључен уговор о животном осигурању, он мора садржати сљедеће ставке:

- осигуравајуће друштво покрива третман клијента у болници;

- цео осигурани износ се исплаћује ако клијент организације умре;

- могуће је укључити и клаузулу на основу које ће се инвестициони приход исплаћивати клијенту.

Свака осигуравајућа компанија може имати своје посебности у изради овог уговора, тако да клијенти требају пажљиво приступити избору организације.

Нијансе склапања уговора са Сбербанком

Сбербанка приликом подношења захтева за хипотеку или кредит за аутомобил захтева од зајмопримаца да осигурају своје животе. Они могу извршити процес у свакој акредитованој осигуравајућој компанији, а такође могу понудити и свој уговор. Осигуравајућа штедионица. Осигурање живота Ова банка има многе предности, јер осигурава покриће за губитке након смрти зајмопримца или у случају других осигураних догађаја.

Ad

Банка нуди више програма одједном, разликују се по осигураној суми, плаћању, трајању и другим параметрима. За сваки од њих обезбјеђују се редовни доприноси. Обично зајмопримци бирају економију. Политику можете купити не само за себе, већ и за рођаке.

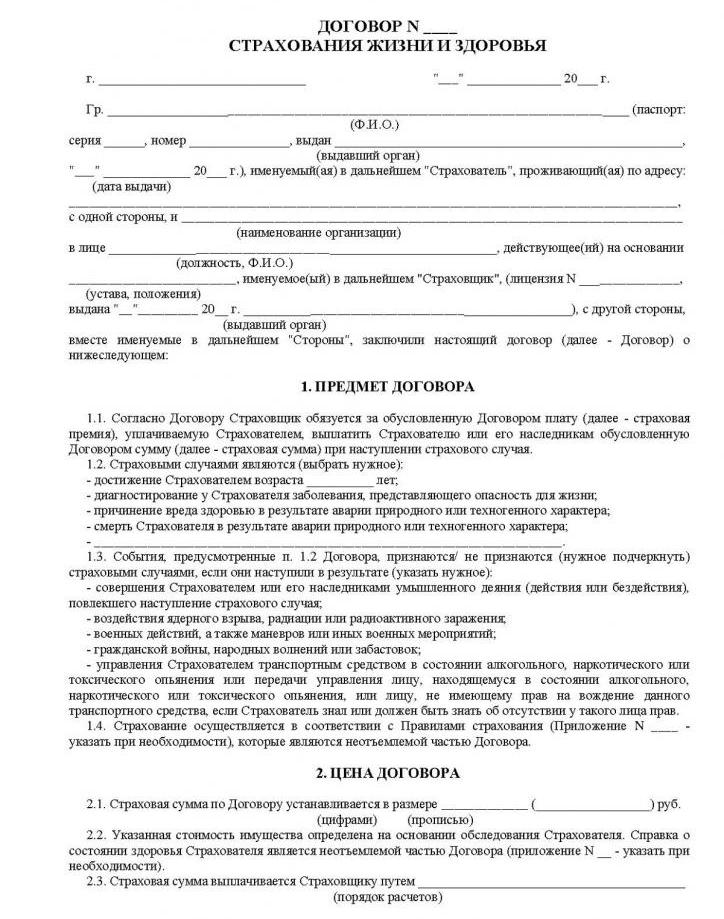

Правила за попуњавање уговора

Да бисте купили полису осигурања потребно је да правилно саставите уговор о животном осигурању. Пример овог документа налази се испод.

Обавезно уговор мора да садржи информације о:

- број полисе осигурања;

- рок за који се издаје осигурање;

- информације о осигуравајућем друштву и особи која осигурава његов живот;

- наведени су сви захтеви осигурања;

- даје се износ награде;

- уведени су додатни стандардни или посебни услови.

На крају, документација мора бити потписана од стране обе стране у трансакцији. Штамбена компанија. Прије потписивања овог документа, осигураник би требао пажљиво проучити све услове како би било који предмет неочекиван за њега.

Услови раскида уговора

Престанак уговора о животном осигурању може се остварити на различите начине. За то морају постојати важни предуслови, који укључују:

- ризик осигурања нестаје;

- грађанин је искористио период хлађења, тако да је уговор раскинут у року од 5 дана и политика је враћена осигуравајућем друштву;

- осигуравајућа друштва у одређеним ситуацијама самостално нуде клијентима раскид уговора, након чега клијенту враћају одређени дио претходно плаћеног износа.

Како одмах раскинути уговор о животном осигурању? По закону, након потписивања уговора почиње период хлађења, који траје 5 дана. У овом тренутку, сваки грађанин који је осигуравао свој живот може раскинути уговор без негативних посљедица. Да би се то урадило, довољно је доћи са полисом у осигуравајуће друштво и написати захтев за раскид уговора. Компанија враћа претходно исплаћени пуни износ грађанину. На овај начин, зајмопримци често склапају осигурање како би добили мали проценат банке, а затим раскидају уговор о осигурању без губитка властитих средстава.

Концепт осигурања инвестиција

Када такву понуду користи осигуравајућем друштву, осигураник има прилику да у неким ситуацијама добије не само новчану накнаду од организације, већ и одређени приход. Уговор животно осигурање улагања сматра профитабилним. Накнада се може добити у различитим ситуацијама:

- случајна смрт, са око 200% осигуране суме на коју се додаје камата од улагања на берзи;

- смрт клијента из других разлога, након чега друштво преноси на насљеднике 100% од осигуране своте и дохотка од улагања;

- губитак радне способности, потврђен службеном медицинском картоном, што резултира одређеном исплатом од осигуравајућег друштва наведеног у уговору;

- оштећење здравља омогућава да добијете одређени износ, израчунат као проценат од износа осигурања.

Према томе, такав уговор се сматра повољним, иако грађани за то морају направити значајне мјесечне исплате.

Како добити исплату осигурања?

Да бисте добили исплату осигурања, морате се обратити директно осигуравајућем друштву. Потребно је написати изјаву и приложити документе који потврђују настанак осигураног случаја. Такви документи укључују медицинске потврде, потврде о смрти или друге папире. Поред тога, морате имати са собом директан уговор са организацијом за осигурање. Захтев је обавезан да наведе потребу за добијањем износа осигурања на основу осигураног случаја.

Документацију проверавају запослени у осигуравајућем друштву двије седмице, након чега се доноси одлука. Ако је позитиван, онда се наплаћује накнада. Негативна одлука може се донијети само под условом да ситуација са осигураном особом није осигурани случај. Тада се подносиоцу захтјева даје образложен негативан одговор.

Закључак

Животно осигурање се сматра траженом услугом разних осигуравајућих друштава. То може бити обавезно или добровољно. За куповину политике важно је закључити уговор са компанијом. Уговор мора да садржи важне информације о сарадњи осигураника са организацијом. Важно је склопити инвестициони уговор према којем клијент може рачунати на приходе од улагања својих средстава у различите профитабилне пројекте.