Маркетинг Укупни трошкови робе

Трошкови робе и услуга

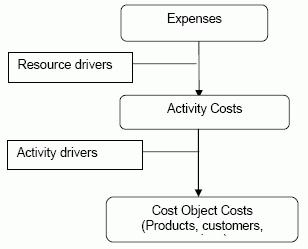

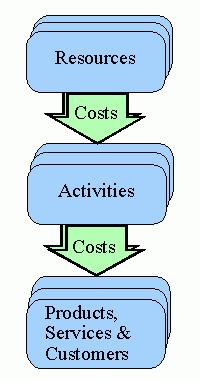

Многа предузећа имају различите приступе у процени вредности робе и услуга, све зависи од врсте активности и тржишних услова. Процена трошкова за производњу робе и пружање услуга може се поделити на два типа: директна (производња) и пуна цена. Под директним трошковима односи се на листу трошкова производње. Ова калкулација се практикује у предузећима која не садрже продајне канцеларије и продају своје производе директно са места производње. Укупни трошак, поред трошкова производње, укључује и трошкове његове имплементације, тако да се његов обрачун користи у комерцијалним предузећима. Фирме које обављају функцију посредника између произвођача и потрошача, како би одредиле цијену, додају свој додатак на износ на који купују робу од произвођача. Ова ознака укључује трошкове подршке активности посредничке фирме (додатни трошак) и његов профит.

Ad

Цостинг

У сваком предузећу које се бави трговином и индустријском делатношћу обрачунава се укупна цена робе. Да би се то постигло, конвенционално су подељени трошкови производње и продаје производа. Трошкови производње се састоје од материјалних и режијских трошкова, који укључују и плату радника. Имплементација (или комерцијалних трошкова састоје се од трошкова везаних за продају готових производа (паковање, складиштење, транспорт, оглашавање). Са обрачун трошкова, трошкови се такође могу сврстати у полу-фиксне и променљиве. Фиксни трошкови су трошкови који се практично не мијењају у зависности од обима трговине, а варијабле директно зависе од њега. У правилу, у већини трговачких и производних компанија, трошак робе углавном се састоји од условно варијабилни трошкови.

Ad

Утицај тржишта на трошкове

У условима слободне конкуренције, укупни трошак робе и услуга може бити виши од минималне цијене конкурентног предузећа на тржишту. Због тога пословни лидери развијају флексибилне стратегије цена како би се прилагодили конкурентном окружењу. Стратегија освајања тржишта је једна од најчешћих за компаније које циљају на масовну производњу. Компаније које користе ову стратегију, организују производњу на такав начин да цена готових производа достигне минималну вредност, што им омогућава да брзо ухвате тржиште. Најпознатија основа овог чланка  Стратегија је уштеда на материјалним трошковима, док квалитет производа ће бити прилично ниска, али постоје многи други сложенији начини за постизање минималних трошкова. Таква стратегија може имати националну димензију ако се примјењује у сусједним земљама с проблематичном економијом. Као резултат одузимања страних тржишта због ниске куповне моћи становништва, већина људи ће радије купити робу по најнижој цијени, а малопродајни ланци ће активно куповати јефтине производе у великим количинама. Међутим, прије него што одаберете стратегију одређивања цијена, потребно је креирати план обрачуна трошкова који би могао осигурати конкурентну цијену која одговара квалитет робе или услуге.

Стратегија је уштеда на материјалним трошковима, док квалитет производа ће бити прилично ниска, али постоје многи други сложенији начини за постизање минималних трошкова. Таква стратегија може имати националну димензију ако се примјењује у сусједним земљама с проблематичном економијом. Као резултат одузимања страних тржишта због ниске куповне моћи становништва, већина људи ће радије купити робу по најнижој цијени, а малопродајни ланци ће активно куповати јефтине производе у великим количинама. Међутим, прије него што одаберете стратегију одређивања цијена, потребно је креирати план обрачуна трошкова који би могао осигурати конкурентну цијену која одговара квалитет робе или услуге.