Фиксни и варијабилни трошкови. Израчунавање тачке прекида

Трошкови предузећа могу се класификовати на различите начине. Многи ће се сложити да је најинтересантније раздвајање које може бити од практичне употребе и које може бити од неке користи. Са ове тачке гледишта, разматрамо шта је трајно и варијабилни трошкови и како их користити у одређивању тачке покрића у пословању. Верујемо да ће ова информација бити интересантна свакоме ко ће отворити свој бизнис.

Фиксни трошкови

Ту спадају такви трошкови, чија величина не зависи од обима производа које производи компанија, а који су обавезни да плате, чак и ако је предузеће мирно. Фиксни трошкови у вези са пословним активностима и зависе од доступности сталних ресурса и тржишних услова. Као примјер, можете назвати најам за подручје, постотак кредита, исплате осигурања, плаћу извршни директор итд.

Ad

Варијабилни трошкови

Варијабилни трошкови

За разлику од фиксних трошкова, ови трошкови директно зависе од количине произведене робе (обима пружених услуга). Вариаблес трошкови предузећа представљају збир трошкова промјењивих ресурса који су неопходни за производњу производа. Конкретно, они укључују трошкове сировина, електричне енергије, материјала, плаће радника, трошкове транспорта и друге трошкове који су директно повезани са производним процесом.

Укупни и просјечни трошкови

Ако се варијабилни трошкови додају фиксним, онда се добијају укупни трошкови. Подијеливши их на обим производње, можете сазнати колико је укупна просјечна цијена по јединици робе једнака. Поред тога, анализа ће захтијевати просјечне фиксне, као и просјечне варијабилне трошкове, који се израчунавају на сличан начин.

Ad

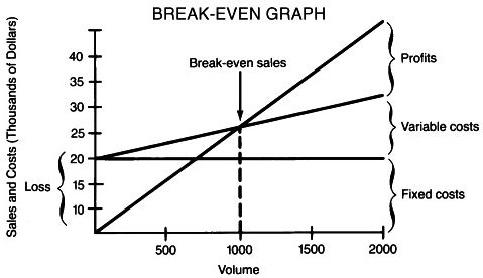

Повезивање индикатора и одређивање тачке покрића

После мало досадне теорије, пређимо на праксу. Дакле, ако је фирма у стању мировања, онда варијабилни трошкови имају нулту вриједност, а укупни трошкови су константни. Компанија трпи губитке због застоја. Након почетка производње, вриједност варијабилних трошкова почиње да расте, што узрокује повећање укупног и просјечног. Иначе, ово се често користи за одређивање профитабилности производње одређене количине робе. Како се број произведених производа повећава, фиксни трошкови се не мијењају, а просјечни трошкови по јединици производа и његова трошковна цијена се смањују. Чим су у рангу са продајном ценом производа, компанија достиже тачку покрића и почиње да остварује профит. Ова зависност се може изразити тако једноставном формулом:

БП јединице = ТФЦ / (П-ВЦ), где:

БП јединице - количина робе која је потребна за достизање нивоа самодовољности;

ТФЦ - збир фиксних трошкова;

ВЦ - варијабилни трошкови;

П - продајна цена јединице робе.

Пример

Претпоставимо да вам је потребно 5,000 $ за покретање новог пројекта. Просечна цена по ставци је планирана на 130 долара, а продајна цена је 180 долара. Потребно је одредити колики би обим продаје производа требао бити да би се пројекат могао вратити. Пошто смо направили неке једноставне прорачуне: БП јединице = 5000 / (180-130) = 100, видимо да ће пројекат донети нето профит одмах након продаје првих сто производа.