Нумерисање странице: апликација

Један од главних услова за било коју врсту рачуноводства - рачуноводство, порез - првобитно је прогласио поузданост и међусобну повезаност свих расположивих података. Рачуноводство се готово увек спроводи са кумулативним укупним износом за одређени временски период.

Задаци нумерирања од краја до краја

Приликом преношења било којих података из електронских база података на папир (што је веома пожељно, јер, упркос свим погодностима вођења евиденције само у посебном рачуноводственом програму, и људски фактор и фактор ризика техничког квара доприносе улози) испис очигледно није на једном листу. Ризик губитка нечег важног из веома дебелог књиговодственог талмуда због непажње или злонамерне намере увек постоји. Један од главних начина да се осигура да су сви подаци који су одштампани присутни у регистру на папиру је нумерирање страница.

Ad

У благајни

Један од главних докумената где се користи пролазна нумерација је цасх боок. О његовој жици, нумерисаном и запечаћеном печату у Поступку о спровођењу готовинских трансакција, одобрен од стране Централне банке Русије, наводи се у обичном тексту. Појам нумерације само укључује континуирано нумерирање страница књиге готовине. Неопходно је евидентирати апсолутно све готовинске операције парохије и трошкове које је та организација преузела.

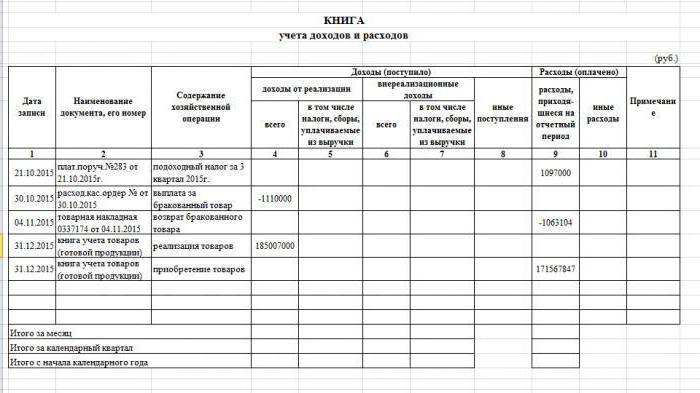

Кроз нумерисање страница у књизи рачуна прихода и расхода

Појединачни предузетници који користе поједностављени порески систем (тзв. „Поједностављено опорезивање“ или поједностављени порезни систем), у складу са важећим законодавством, нису обавезни да воде потпуно рачуноводство. За потребе пореског рачуноводства сасвим је довољно да воде књигу прихода и расхода.

Ad

То је онолико страница колико и књига о готовини, ау њој треба наћи и своју линију за евидентирање било којих феномена који се односе и на приходе и на трошкове. Разлика од благајне је у чињеници да се у готовинској књизи одражавају само готовинске трансакције, а књига о рачуноводству прихода и расхода такође одражава трансакције у којима је укључен текући рачун. Континуирано нумерирање страница у књизи рачуноводства прихода и расхода поново представља гаранцију да се листови са евидентираним пословањем не могу непримјетно повући за било коју сврху.

Извештаји (декларације) за порез

Пореска инспекција било ког привредног субјекта је низ извештаја, који такође имају више од једне странице. Постоји фундаментална разлика - не странице, већ листови су нумерисани. Кроз нумерацију је подједнако присутно, као иу документима који се штампају на листовима папира, и компилирају и преносе електронским путем. Сви извештаји који се подносе на папиру обично су кламани. Ако им се прилажу сви пратећи документи (на пример, рачуни, који се у стварности састоје од неколико листова причвршћених једни на друге), онда су сви нумерисани под једним редним бројем. Листови се нумеришу искључиво коришћењем Арапски бројеви. Ниједан Роман, без обзира на то колико су добри и естетски задовољни гледали у документу, строго се не смије користити.

Закључак

Дакле, горе наведено укратко одражава важност нумерације на више страница за употребу у рачуноводству и пореском рачуноводству, као и примјере најчешћих опција за његово кориштење за финансијске документе. За готовинску књигу, књиге у којима се узимају у обзир приходи и расходи, као и скоро сви одобрени обрасци за пријаву за пореске органе.