Зајмопримац је страна која је прималац кредита. Захтеви зајмопримца

Данас је већ тешко замислити свој живот без модерне кућне и дигиталне опреме, квалитетног намјештаја и добрих поправака у становима, накиту и крзненим производима, као неопходно пријевозно средство, попут аутомобила, туристичких путовања по земљи и свијету. Листа се наставља и траје, вреди отићи у продавнице или трговачке центре - очи се шире од обиља роба и услуга. Једном речју, наше благостање расте! Али не сваки радно способан грађанин може да направи скупу куповину у најкраћем могућем року о свом трошку и штедњи. Најбоље рјешење за овај проблем ће несумњиво бити кредит или кредит који се може издати у било којој финансијској институцији. И сада је направљен избор, одлучено је које услуге кредитних организација треба користити. Остаје прикупити све потребне документе за кредит и контактирати банку. Све особе, без обзира на њихов статус и правну форму, које желе да аплицирају и добију кредит за неопходне сврхе, на овај или онај начин постају зајмопримци.

Ad

Шта је дужник? Цонцепт

Зајмопримац је један од учесника у кредитном односу који се развија између финансијске институције и особе која жели да позајми новац или неку материјалну имовину за одређени временски период. Кредитна организација је, по правилу, банка или микрофинансијска структура, а друга страна су други субјекти Руске Федерације.

Дакле, зајмопримац је свако правно или физичко лице које има циљ - да га прибави кредит, кредити или зајам.

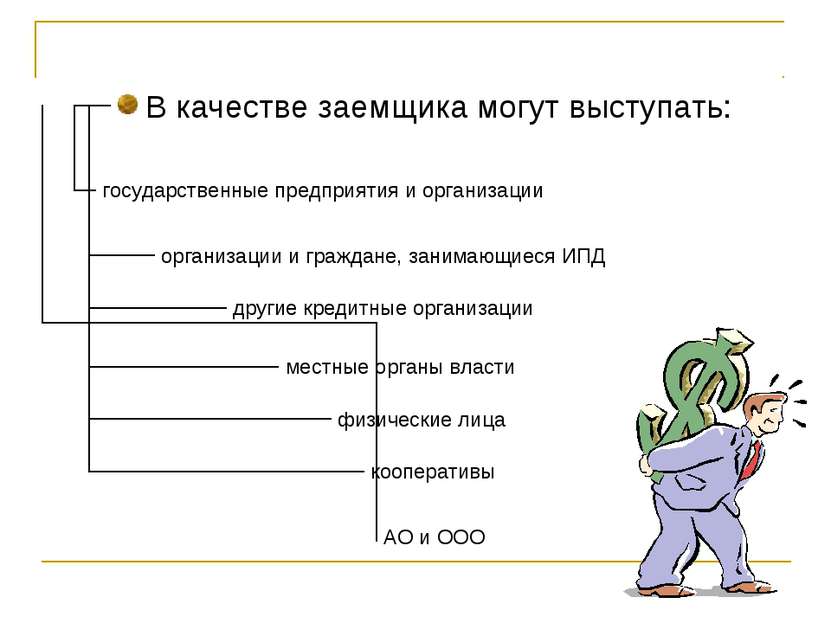

Ко може бити дужник?

Као што је горе поменуто, прималац средстава или зајмопримаца могу бити правна или физичка лица. Ко посебно припада тим групама?

Правна лица - предузећа или организације које имају у својој надлежности или ефективно управљање имовином, које су дужне да одговоре за своје дугове. Ова лица могу стећи у име друштва и остваривати грађанска права, обављати дужности, појављивати се пред судом.

Ad

Правна лица су подијељена на комерцијалне и непрофитне организације. За комерцијално предузеће, резултат активности је профит. За непрофитабилни профит није циљ. Потоње може бити у облику кооперативне, вјерске или друштвене организације или добротворне фондације. Правна лица се могу подијелити на државна и недржавна предузећа.

Индивидуални предузетници - појединци који се баве бизнисом који доноси зараду у сопствене џепове, имају државну регистрацију са фиксним статусом, али без оснивања правног лица.

Зајмопримци - појединци - грађани који имају дужности и одређена права. Ови субјекти имају право да у своје име обављају пословне трансакције, склапају трансакције, споразуме и уговоре, ступају у економске односе са правним лицима и другим лицима и регулишу их.

Врсте кредита и кредите за зајмопримце

Данас, финансијске институције нуде својим клијентима широк спектар кредитних и кредитних средстава.

Правна лица и предузетници који се баве појединачним активностима могу се пријавити за сљедеће врсте кредита:

- за стицање основних средстава која су потребна предузећу за обављање дјелатности (некретнине, земљиште, возила, самоходна и специјална опрема, опрема, итд.);

- за допуну обртног капитала - за текућу реализацију послова;

- за инвестиционе сврхе - улагање у инвестиције;

- услуге лизинга и факторинга;

- рефинансирање кредита издатих у другим финансијским институцијама;

- ненамјенски кредити.

Појединци као зајмопримци имају право да користе такве зајмове и зајмове као:

- хипотекарни кредити за куповину стамбених некретнина;

- ауто кредити за куповину аутомобила;

- за потребе потрошача - за личну употребу;

- кредитне картице;

- рефинанцинг.

Захтеви за зајмопримце

У банкарским институцијама обавезни су бројни захтјеви за зајмопримце, без којих неће бити могуће добити кредит. Постоје одређени услови за различите категорије клијената приликом подношења захтјева за кредит.

Правна лица и предузетници, у зависности од врсте примљених средстава, морају доставити сљедеће информације:

- обим компаније;

- рок пословања на тржишту;

- кредитна историја клијената;

- колатерал;

- кредитна способност зајмопримца - одређена финансијским резултатима;

- промет на рачунима;

- односе са другим финансијским структурама;

- приход предузећа;

- број запослених у организацији;

- додатне информације на захтјев.

Појединци су, по свом правном статусу, обавезни да пруже друге информације. Главни захтеви за зајмопримце ове врсте сведени су на потврду следећих података:

- лична карта;

- држављанство;

- места регистрације и право боравка;

- старости

У зависности од врсте кредита, финансијске институције захтијевају податке о запослењу, радном мјесту, брачном статусу, сигурности (залог или јамство) клијента и кредитној повијести. У већини случајева, главни критеријум за добијање кредита је кредитна способност зајмопримца. Она се одређује на основу достављених рачуна клијента о приходима.

Зајамски зајам

Осигурање зајма је гаранција зајмопримца финансијској институцији у пуној отплати кредита и обрачунате камате на њега. Сљедеће категорије могу се користити као сигурносно покриће:

- некретнине клијента или трећих лица (станови, куће, земљиште, комерцијалне некретнине);

- покретна имовина (аутомобили, опрема и друга средства);

- гаранција правних и физичких лица (гарант дужника мора доставити документе који потврђују статус и право);

- гаранција;

- осигурање

Осигурање

Осигурање зајмопримца у кредитној институцији није предуслов, међутим, многе банкарске институције користе ову врсту привремених мјера. Најчешће, појава осигураног случаја подразумијева привремену или трајну онеспособљеност клијента, губитак радног мјеста, права на некретнине стечене кредитним средствима, ризике повезане са елементарним непогодама. Сврха осигурања је да се осигуравајућој компанији скоро у потпуности надокнади постојећи дуг у случају да клијент изгуби могућност да отплати кредит.

Закључак

Сумирајући све горе наведено, може се са сигурношћу рећи да је зајмопримац важна карика у активностима свих финансијских структура. Зајмопримац је тај који кредитним институцијама доноси значајне профите неопходне за њихово даље функционисање и развој.