Рачуноводствени извештај о финансијским резултатима, његовој припреми, анализи

На крају године предузећа достављају биланс стања (ф. Бр. 1) и извјештај о финансијским резултатима (ф. Бр. 2). У документима се наводе подаци о приходима, расходима, добити и губицима организације за годину. Пружене информације, с једне стране, омогућавају да се процени пословна активност и атрактивност предузећа, ас друге стране, омогућава вам да израчунате финансијски показатељи. Хајде да детаљније размотримо начин израде изјаве о финансијским резултатима.

Информације

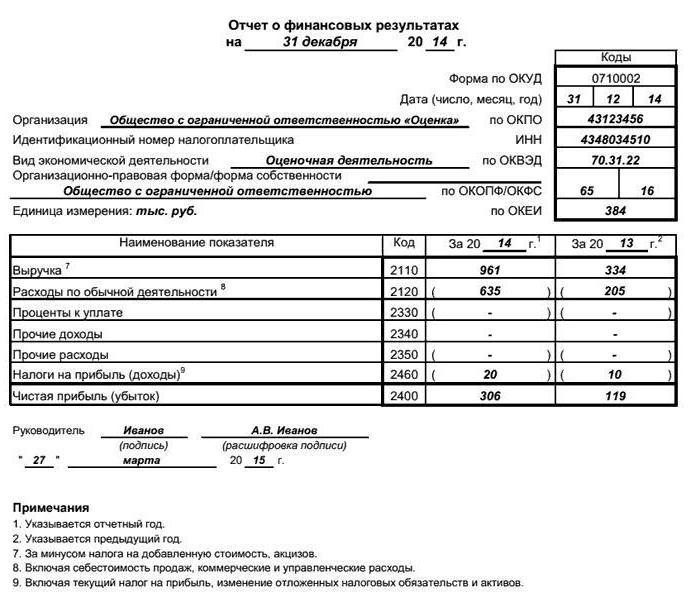

Нови извјештај о финансијским резултатима одобрен је од стране Министарства финансија крајем 2012. године. Извештај подносе предузећа свих облика власништва, осим за индивидуалне предузетнике, буџетске и кредитне организације и осигураваче. Нијансе пуњења:

- финансијски учинак се израчунава на обрачунској основи;

- сви приходи и одбици се евидентирају без пореза;

- Извештај се саставља према билансу за текући и претходни период;

- износи у хиљадама (милионима) рубаља;

- негативне вредности су записане у заградама.

Извјештај о финансијским резултатима садржи податке о:

- приход;

- цену коштања;

- бруто добит;

- комерцијални, административни трошкови;

- добит од продаје;

- камате које се плаћају;

- остали приходи и расходи;

- СХЕ и ИТ се мењају;

- нето добит (губитак).

Упоредивост индикатора

Подаци из текућег периода треба да одговарају подацима из истог периода прошле године. Неупоредивост индикатора је дозвољена у случају откривања значајних грешака у претходним годинама или промјена рачуноводствених политика. Тада се подаци из извјештаја прилагођавају. Генерички образац садржи небројене линије. Потребно је да доделите шифре ако је извештај достављен ФТС-у и статистици. Штавише, ако ред означава неколико индикатора одједном, онда код треба да одговара већем од њих. Ако је извјештај састављен за осниваче, онда датуми не би требали бити нумерисани.

Обичне активности

Извештавање финансијски резултати почиње са попуњавањем линије 2110 “Приходи”. Наведени су укупни приходи за све врсте активности, без ПДВ-а и акциза, али уз уважавање свих попуста: КТ90 - ДТ90-1 –ДТ90-2 - ДТ90-3.

Ad

У колони 2120 "Трошак" приказан је износ трошкова насталих у спровођењу редовних активности. Укључује трошкове продаје робе, извршење радова, друге трошкове главне дјелатности. У колони се узимају у обзир износи исказани у билансу по трансакцијама ДТ90 и КТ 20 (41, 43, 40).

Члан 2100 “ВП” је разлика између два претходна реда: 2110 и 2120. Ако је примљени износ негативан, он се пише у заградама.

Затим, попуњавање извјештаја о финансијским резултатима састоји се у приказивању прихода и расхода свих врста активности:

- 2210 "Комерцијални трошкови": ДТ90 подрачун "Трошак" КТ44.

- 2200 “Финререзултат од продаје” је разлика између ВП (2100) и трошкова продаје (2220).

- 2310 "Приходи од учешћа у другим организацијама": ДТ91 подрачун "Остали приходи" КТ76.

- 2330 "Плаћена камата": ДТ91 "Остали трошкови" КТ66 (67).

- 2340 “Остали приходи”: КТ91.

- 2350 "Остали трошкови".

Приходи и расходи из редовних активности распоређују се у зависности од рачуноводствених политика. На пример, трошкови оглашавања могу бити у потпуности укључени у трошкове текућег периода (2210) или расподељени међу свим врстама производа (2120).

Ad

Добит прије опорезивања

Извјештај о резултатима финансијских активности садржи информације о приходима од којих се узима у обзир порез на доходак. Овај износ се приказује на линији 2300 и израчунава се као разлика између свих рачуна (2200, 2300, 2320б, 2340) и трошкова (23330, 2350). Негативна вредност је назначена у заградама.

Веома је важно у извештају приказати податке о приходима, чија је специфична тежина мања од 5%, а трошкови повезани са њиховим пријемом треба да се рефлектују одвојено. Ако било која информација у билансу стања захтијева детаљно декодирање, она се уноси у “Објашњење”. Исто би требало урадити када се састави “Извјештај о финансијским резултатима”. Пример попуњавања обрасца можете наћи испод.

Ad

Порез на приход

Износ наплаћеног ННП-а се приказује на линији 2410. Даље, преостали ПНО / ПНА (2421), промене ИТ (2430) и ИТ (2450) су назначене. У колони 2460 „Остали“, назначени су износи који нису укључени у претходне линије, али утичу на финансијски резултат.

Нето добит

Финансијски резултат свих активности израчунава се на следећи начин:

ПЕ (2400) = добит пре пореза + / (-) промјене ИТ + / (-) промјене ИТ + (-) остале - НПП = 2300 + / (-) 2430 + / (-) 2450 + / (-) 2460 - 2410.

Ако рачуноводствени извештај о финансијским резултатима садржи чланке без вредности, они треба да буду подвучени једном. Износ наведен у реду 2400 треба да буде једнак коначном салду на рачуну 84 84 84 (за годину) или 99 (за квартал). На линији 2500 приказана је разлика у колонама 2400 и 2510, 2520.

Методе анализе

Основна сврха студије је да се добију параметри који дају тачну слику стања предузећа. У овом случају, аналитичари могу бити заинтересовани за садашње и будуће стање организације. Анализа се врши према финансијским извјештајима. Постоји шест главних метода истраживања:

Ad

- хоризонтално - поређење података из текуће и претходне године;

- вертикално - одређивање структуре индикатора са идентификацијом степена утицаја сваке позиције;

- тренд - дефинисање индикатора тренда;

- релативна анализа односа;

- упоредна - то је интер-и интер-економска анализа учинка компаније по подјелама, врстама активности и њеном поређењу са конкурентима;

- факторски - утицај појединих елемената на коначни резултат.

Финансијска анализа се назива класиком. Његови подаци су допуњени другим значајним аспектима, као што је анализа перформанси. капитал то јест, свеобухватна економска процјена резултата пословања.

Анализа извјештаја о финансијским резултатима

Студије се изводе на принципу дедукције. Прво се анализирају обим, састав, структура и тренд промјена. добит прије опорезивања у контексту извора њеног формирања: приход од продаје, из других дјелатности и других прихода.

Ad

Квалитет профита одређен је његовом структуром. Дакле, анализа извјештаја о финансијским резултатима укључује израчунавање пропорције сваког од њих врсте профита. Истовремено се израчунавају стопе раста прихода од продаје и прије опорезивања. Ако први индикатор премаши други, онда то значи да се квалитет прихода побољшава.

Затим се анализира извјештај о финансијским резултатима за изворе формирања свих врста прихода. Израчунава се удио свих врста трошкова и израђује се закључак о утјецају појединих ставки на промјену прихода. Затим се проверава услов оптимизације профита: ТП прихода> ТП укупног трошка.

Приходи од других активности формирају се у контексту чланака који га чине. Анализира се и структура, обим и динамика индикатора. Затим се доноси закључак о утицају осталих прихода и прихода на коначни финансијски резултат.

Пример

Пратите промене у динамици организације. Извештај о финансијским резултатима биће организован у табели.

Чланак | 2015 | 2014 |

Приход | 4,500 | 3,500 |

Цост прице | (3600) | (2700) |

Бруто: | ||

- профит | 900 | 800 |

- губитак | ||

Трошкови продаје | -157 | -126 |

Административни трошкови | -318 | -309 |

Финресулт из продаје: | ||

- профит | 425 | 365 |

- губитак | ||

Приходи од учешћа у другим организацијама | 18 | 9 |

Приходи од капитала | 22 | 11 |

Трошкови учешћа у капиталу | -6 | -7 |

Остали приходи | 32 | 27 |

Остали трошкови | -31 | -20 |

Остали трошкови | ||

Финансијски резултат пре опорезивања: | ||

- профит | 460 | 385 |

- губитак | ||

СХЕ | 10 | |

ИТ | ||

Расходи (приходи) за ГМП | -140 | (185) |

Нето приход: | ||

- профит | 330 | 200 |

- губитак |

Финансијска анализа почиње са проучавањем обима и састава профита у контексту извора њеног формирања (хиљ. руб.).

Индикатор | 2014 | 2015 | Динамицс | |||

Износ | % | Износ | % | Износ | % | |

1. Добит од продаје | 365 | 94.80 | 425 | 92.40 | 60 | -2,4 |

2. Добит од других активности | 20 | 5.20 | 35 | 7.60 | 15 | 2.4 |

3. Добит прије опорезивања | 385 | 100.00 | 460 | 100.00 | 75 | - |

У 2015. години добит је порасла за 19,5%, због повећања прихода од продаје од 16,4% и осталих активности за 75%. Међутим, удио прихода од продаје је смањен за 2,4%. Ово указује на погоршање квалитета профита.

Затим треба анализирати изворе формирања средстава у структури и динамици.

Индикатор | 2014 | 2015 | Динамицс | |||

Износ, милион рубаља | % | Износ, милион рубаља | % | Износ, милион рубаља | % | |

1. Приходи | 3.5 | 100 | 4.5 | 100 | 1 | - |

2 Трошкови | 2.7 | 77,10 | 3.6 | 80.0 | 0.9 | 2.90 |

3. Трошкови управљања | 0,309 | 8.80 | 0.318 | 7.10 | 0,009 | -1.70 |

4. Комерцијални трошкови | 0.126 | 3.60 | 0.157 | 3.50 | 0.031 | -0.10 |

5. Приход од продаје | 0.365 | 10.40 | 0.425 | 9.40 | 0.06 | -1.00 |

У 2015. години приходи од продаје порасли су за 16,4%, због раста прихода од 28,6%, трошкова продаје за 33,3%, трошкова управљања за 2,9% и трошкова пословања за 24,6%. Међутим, смањење учешћа овог индикатора указује на неиспуњавање услова за оптимизацију профита, јер стопа раста укупних трошкова производње (ТР = [(3.6 + 0.318 + 0.157) / (2.7 + 0.309 + 0.126)] к 100% = 130.0 %) је испред раста прихода.