Налог за пријем готовине: попуњавање налога

Где се примењује ФФП

Без обзира на правну форму, свако предузеће је дужно да води рачуноводствене и пореске евиденције. Потпуност његовог управљања зависи од налога менаџмента и изабраног система (УСН, УТИИ, КНС). У сваком случају, основа за израду рачуноводствених информација у извјештавању су документиране пословне трансакције. Новчани налог за примање је примарни рачуноводствени документ који одражава новчани ток у благајни друштва. Све организације које се баве готовинским трансакцијама дужне су да евидентирају кретање средстава на рачуну 50 "Благајна". За примање одређених износа примјењују се новчани примици, за трансакције расхода - расход. Паралелно са тим, за готовинско рачуноводство се успоставља регистар каса. Рачуноводствени подаци за активни биланс стања 50 и регистар уписа готовинских примања морају бити упоредиви на крају сваког радног дана.

Ad

ПКО бланк

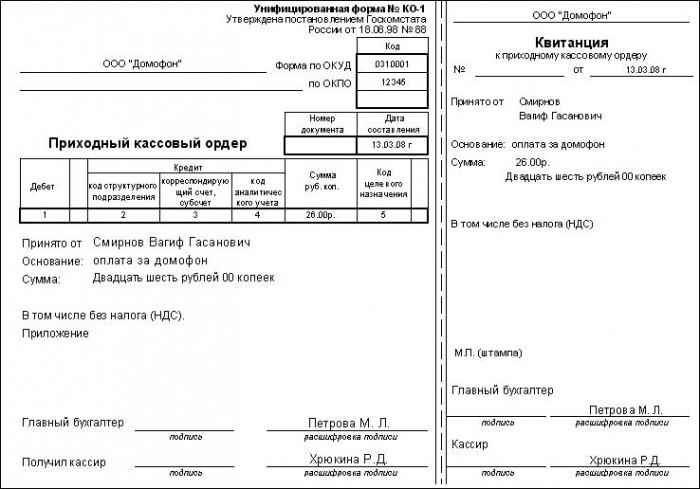

Налог за пријем готовине се попуњава стриктно у складу са обрасцем који је одобрио Државни одбор за статистику Руске Федерације 18. августа 1998. године, Резолуција бр. Један облик ФФП-а састоји се од два дијела, који садрже недвосмислену потврду чињенице да је новац положен. Одвојиви дио је признаница која се издаје ради потврде уношења одређене количине од стране појединца. Информације садржане у њему потврђују потписи главног рачуновође и благајника који су то прихватили готовина. Предуслов за аутентичност документа је печат на потврди о готовинском ваучеру: већина отиска је на рачуну, али мали фрагмент мора бити одштампан на ФФП. Главни дио налога остаје у организацији, овјерен потписом благајника, управитеља (у одсуству рачуноводства), главног рачуновође или запосленика који има право потписати на основу налога. ФФП је документ у којем корекције нису дозвољене, те је стога његов завршетак у потпуности у складу са одобреним стандардима и одражава поуздане податке.

Ad

Поступак попуњавања ФФП-а

Пуњење ФФП-а треба да обрати посебну пажњу, јер благајник носи финансијска одговорност за садржај бокса и тачност докумената који су потписани. Долазни готовински налог се такође пажљиво проверава од стране главног рачуновође компаније, јер ако су кореспондентни рачуни уговорних страна погрешно попуњени, грешка се огледа у свим регистрима рачуноводства, управљања и пореског рачуноводства. Пуњење ПКО се одвија у фазама, од прве линије облика, у следећем редоследу.

Степ-би-степ упутства за попуњавање ФФП-а

- Име организације. Овај ред означава правни облик предузећа и његово име, који треба да одговара Јединственом државном регистру правних лица у пуном или скраћеном облику. Структурна јединица организације је прописана у случају њеног присуства, иначе се ставља цртица.

- Редни број документа уписује се у складу са регистром регистрације ПКО, који се формира од почетка календарске године.

- Датум средстава се уноси у датумску колону, формат снимања је стандард за ДД документе. ММ. ИИИИ

- Ћелије за навођење кореспондентних рачуна не могу бити попуњене од стране благајника, већ од стране рачуновође који даље одражава ове информације на рачунима и рачуноводственим регистрима. Линија "Дебит" одражава рачун 50 "Благајник", могуће је користити валуту или аналитички подрачун, регистрован у рачуноводствене политике предузећа. Да бисте попунили линију "Кредит" морате знати извор средстава.

- Износ који је примљен у благајни уписује се бројевима са назнаком копејки.

- Следећа колона се попуњава када се у предузећу користе кодови одредишта; ако ова информација није наведена у рачуноводственој политици, онда се ставља цртица.

- Надаље, прописано је од кога је наведени износ прихваћен. Приликом депоновања средстава од стране запосленог у предузећу, евидентирају се његово име и иницијали; ако је износ уплаћен од стране појединца који представља треће лице, онда се мора навести пуно име организације друге уговорне стране, а подаци појединца и његов број пуномоћја могу бити наведени у додатку.

- Основа за пријем готовине може бити уговор са другом страном, налог руководиоца организације, извештај о напретку, итд., У зависности од извора прихода.

- Износ речи, новчани износ може бити написан бројевима. Приликом попуњавања ове линије, поље без текста мора бити означено цртицом како би се искључила могућност додатног писања.

- Када предузеће послује са ПДВ-ом, његов износ је назначен у линији “Укључујући”; ако порез није плаћен или није укључен у овај износ, ставља се цртица или се пише "Без ПДВ-а".

- Додатак садржи додатне документе, на пример, број и датум пуномоћја запосленог у другој организацији, број отпремне исправе коју купац плаћа, датум и број налога за плаћање штете од стране запосленог, итд. Д. Изјава ПКО треба у потпуности да дуплира информације садржане у налогу. Након попуњавања, он се откида и пребацује особи која је новац зарадила, понекад је могуће потврдити пријем готовине путем благајничког рачуна (ако компанија има благајну). Облик готовинског налога у рачуноводственим програмима је идентичан типографским облицима, редослијед њиховог попуњавања је сличан.

Главни извори готовине у готовини

- Рачун предузећа.

- Делимична или потпуна исплата од купаца.

- Поврат износа који је одговоран.

- Примање средстава од других дужника и поверилаца.

- Средства примљена од огранака / дивизија.

- Повраћај кредита који је издат запосленом.

- Износ преплаћених добављачима.

- Отплата дуга који произилази из инвентара, итд.

Ко има право да потпише готовински пријем

Сва готовинска документа, укључујући ПКО, имају право потписати, на основу Уредбе 373 П, сљедећа лица:

- главни рачуновођа;

- рачуновођа који има право да потпише на основу налога;

- благајник;

- шеф предузећа.

Било који рачуновођа има право да попуни образац. Благајник потписује документ након што прими одређени износ у благајни организације и детаљну провјеру попуњавања документа. У одсуству рачуновође у особљу или његовој привременој одсутности са радног мјеста, шеф предузећа може издати и потписати готовинску наруџбу.

ПКО саобраћај у рачуноводственим регистрима

ФФП након одржавања се одражава у књига благајне, коју свакодневно попуњава благајник. Да би се све готовинске исправе, које су примљене у току дана, помириле са стварном расположивошћу на благајни предузећа, благајник одржава ову књигу. Када направите следећи лист података унесите у њега све готовинске налоге и потрошни материјал. На почетку сваког дана, стање се евидентира на благајни, која се прерачунава на крају дана, узимајући у обзир све примитке и трошкове. Контролу благовременог уписа уписа у књигу готовине и тачности приказаних информација врши главни рачуновођа или руководилац предузећа, који потписује сваки лист благајне.

Ad

ФФП у аутоматизованом рачуноводству

Када предузеће примењује аутоматизовани рачуноводствени систем, који је тренутно правило, а не изузетак, процес попуњавања ФФП је знатно поједностављен. Програми којима организације одржавају рачуноводствене, управљачке и пореске евиденције омогућавају вам да аутоматски попуните већину документације. Сваки документ испуњен у програму се изводи (пролази кроз све релевантне регистре) и штампа се. Када се користе специјализовани програми, могућност погрешног попуњавања не само готовине, већ и свих рачуноводствених образаца значајно се смањује.