Трошкови Формуле трошкова производње

Свака организација настоји максимизирати профит. Свака производња изазива трошак фактора куповине производње. Истовремено, организација настоји да достигне такав ниво, тако да се датом обиму производње обезбеди најнижа цена. Фирма не може да утиче на цене ресурса. Али, знајући зависност обима производње од количине варијабилни трошкови Можете израчунати трошкове. Формуле трошкова ће бити представљене у наставку.

Врсте трошкова

Са аспекта организације, трошкови су подељени у следеће групе:

- појединца (трошкови појединог предузећа) и јавности (трошкови производње одређене врсте производа, настали у цијелој економији);

- алтернативе;

- производња;

- цоммон

Друга група је даље подељена на неколико елемената.

Укупни трошкови

Прије проучавања начина израчунавања трошкова, формуле трошкова, размотрићемо основне појмове.

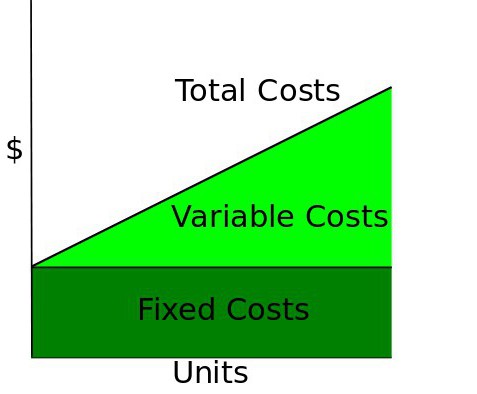

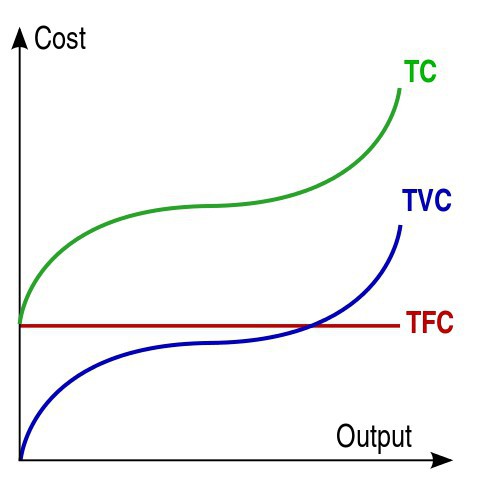

Укупни трошкови (ТЦ) - то је укупни трошак производње одређене количине производа. Краткорочно, један број фактора (на пример, капитал) се не мења, неки трошкови не зависе од обима производње. То се назива Тотал Фикед Цост (ТФЦ). Тај износ издатака који се мијења с излазом назива се укупна варијабилна потрошња (ТВЦ). Како израчунати укупне трошкове? Формула:

Ad

ТЦ = ТФЦ + ТВЦ.

Фиксни трошкови, формула за израчунавање која ће бити представљена касније, укључују: камате на кредите, амортизацију, премије осигурања, ренту и плате. Чак и ако организација не ради, она мора да плати закупнину и дуг. Варијабилни трошкови обухватају плату, трошкове набавке материјала, плаћање електричне енергије, итд.

Са растом обима производње промјењиви трошкови производње Формуле за израчунавање које су представљене раније:

- расте пропорционално;

- успорен раст уз постизање најпрофитабилнијег обима производње;

- наставак раста због кршења оптималне величине предузећа.

Просјечни трошкови

У жељи да максимизира профит, организација настоји да смањи трошкове по јединици производа. Овај однос показује такав параметар као (АТС) просјечни трошак. Формула:

ПБКС = ТЦ К.

ПБКС = АФЦ + АВЦ.

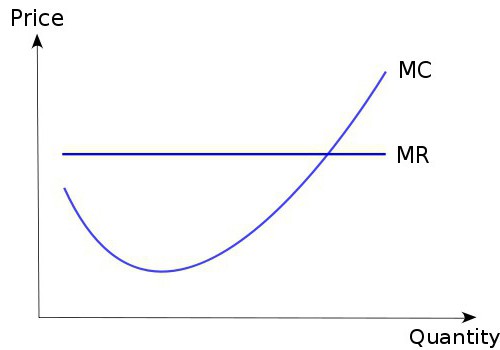

Маргинал цост

Промене у укупном износу трошкова са повећањем или смањењем обима производње по јединици указују на маргиналне трошкове. Формула:

МЦ = ТЦ К.

Са економске тачке гледишта, маргинални трошкови су веома важни у одређивању понашања организације у тржишним условима.

Интерцоннецтион

Маргинални трошкови требају бити мањи од укупног просјека (по јединици). Непоштовање овог односа указује на кршење оптималне величине предузећа. Просјечни трошкови варирају колико и маргинални трошкови. Стално повећање обима производње је немогуће. То је закон смањења приноса. На одређеном нивоу, варијабилни трошкови, чија је формула израчуна представљена раније, ће достићи свој максимум. После овог критичног нивоа, повећање производње чак и по једном ће довести до повећања свих врста трошкова.

Ad

Пример

Имајући информације о обиму производње и нивоу фиксних трошкова, можете израчунати све постојеће врсте трошкова.

Издање, К, ком. | Укупни трошкови, ТЦ у рубљама | ФЦ | ВЦ | МЦ | АТЦ | АВЦ | АФЦ |

0 | 60.00 | 0.00 | - | - | - | - | - |

1 | 130.00 | 60.00 | 70.00 | 70.00 | 130.00 | 70.00 | 60.00 |

2 | 180.00 | 60.00 | 120.00 | 50.00 | 90.00 | 60.00 | 30.00 |

3 | 230.00 | 60.00 | 170.00 | 50.00 | 76.66 | 56.66 | 20.00 |

4 | 300.00 | 60.00 | 240.00 | 70.00 | 75.00 | 60.00 | 15.00 |

Без ангажовања у производњи, организација сноси фиксне трошкове на нивоу од 60 хиљада рубаља.

Варијабилни трошкови се израчунавају по формули: ВЦ = ТЦ - ФЦ.

Ако се организација не бави производњом, износ варијабилних трошкова ће бити нула. Уз раст производње по 1 јединици, ВЦ ће бити: 130 - 60 = 70 рубаља, итд.

Гранични трошкови се израчунавају према формули:

МЦ = ΔТЦ / 1 = ΔТЦ = ТЦ (н) - ТЦ (н-1).

У називнику, фракција је 1, јер сваки пут се обим производње повећава за 1 комад. Сви остали трошкови израчунавају се користећи стандардне формуле.

Оппортунити цост

Рачуноводствени трошкови су трошкови ресурса који се користе у њиховим набавним цијенама. Они се такође називају експлицитни. Вредност ових трошкова се увек може израчунати и оправдати посебним документом. Оне укључују:

Ad

- плате;

- трошкови изнајмљивања опреме;

- транспортни трошкови;

- плаћање материјала, банкарске услуге, итд.

Економски трошкови су вриједност других средстава која се могу добити из алтернативне употребе ресурса. Економски трошкови = Екплицит + Имплицитни трошкови. Ова два типа трошкова се често не подударају.

Имплицитни трошкови укључују исплате које би фирма могла добити ако користи своје ресурсе повољније. Ако би их купили на конкурентном тржишту, њихова би цијена била најбоља алтернатива. Али на цене утичу држава и тржишне несавршености. Стога, тржишна цена можда неће одражавати стварне трошкове ресурса и бити већа или нижа од опортунитетних трошкова. Погледајмо детаљније економске трошкове, формуле трошкова.

Ad

Примери

Предузетник, који ради за себе, добија одређени профит од својих активности. Ако је збир свих насталих трошкова већи од примљеног прихода, онда на крају подузетник има нето губитак. Он је, заједно са нето профитом, евидентиран у документима и односи се на очигледне трошкове. Ако је предузетник радио код куће и зарађивао приход који је премашио његов нето профит, онда би разлика између тих вриједности износила имплицитне трошкове. На пример, предузетник добија нето профит од 15 хиљада рубаља, а ако би радио за најам, имао би 20.000, у овом случају постоје имплицитни трошкови. Формуле трошкова:

НО = Плата - Нето профит = 20 - 15 = 5 хиљада рубаља.

Други пример: организација користи у својим активностима собу која јој припада по праву власништва. У овом случају, зброј комуналних трошкова (нпр. 2 хиљаде рубаља) је очигледан трошак. Ако би организација изнајмила просторије за изнајмљивање, добила би приход од 2,5 хиљаде рубаља. Јасно је да ће у овом случају компанија плаћати комуналне трошкове на мјесечној основи. Али она би такође примала нето приход. Постоје имплицитни трошкови. Формуле трошкова:

Ad

НО = Рент - Утилити = 2.5 - 2 = 0.5 хиљада рубаља.

Повратни и неповратни трошкови

Накнада за улазак у организацију на тржиште и излазак из ње зове се неповратни трошкови. Нико неће вратити трошкове регистрације компаније, добијања лиценце или плаћања рекламне кампање, чак и ако компанија престане са радом. У ужем смислу, неповратни трошкови укључују трошкове ресурса који се не могу користити у алтернативним правцима, на примјер, куповина специјализиране опреме. Ова категорија трошкова се не односи на економске трошкове и не утиче на тренутно стање компаније.

Цена и цена

Ако је просјечна цијена организације једнака тржишној цијени, тада фирма прима нулту добит. Ако повољна коњунктура подигне цену, онда организација остварује профит. Ако цена одговара минималном просечном трошку, онда се поставља питање о изводљивости производње. Ако цена не покрива ни минимум варијабилних трошкова, губици од ликвидације компаније ће бити мањи него из његовог функционисања.

Међународна дистрибуција рада (МРИ)

Светска економија се заснива на МРИ - специјализацији земаља у производњи одређених врста роба. То је основа сваке врсте сарадње између свих земаља свијета. Суштина МРИ се манифестује у њеном распарчавању и асоцијацији.

Један производни процес се не може поделити на неколико засебних. Истовремено, таква подела ће омогућити комбиновање одвојених производних и територијалних комплекса, како би се успоставила интерконекција између земаља. Ово је суштина МРИ. Она се заснива на економски повољној специјализацији појединих земаља у производњи одређених врста роба и њиховој размјени у квантитативним и квалитативним омјерима.

Фактори развоја

Следећи фактори подстичу земље да учествују у МРИ:

- Обим домаћег тржишта. Велике земље имају више могућности за проналажење неопходних фактора производње и мање потребе за учешћем у међународној специјализацији. Истовремено се развија тржишни односи куповину увоза надокнађује извозна специјализација.

- Што је мањи потенцијал државе, то је већа потреба за учешћем у МР.

- Висока безбедност земље са моно-ресурсима (на пример, нафта) и низак ниво снабдевања минералним ресурсима подстичу активно учешће у МРТ-у.

- Што је већи проценат основних индустрија у структури привреде, мања је потреба за МР.

Сваки учесник проналази економску корист у самом процесу.