Економски трошкови: концепт, типови

Основна сврха предузећа у погледу тржишта је да се добије максимално могући профит. Међутим, реализација овог задатка је ограничена економским трошковима и потражњом за произведеним производима. У одређеним случајевима, компанија чак може ићи на привремени пад прихода или губитка. Такве ситуације настају, на пример, у процесу освајања места на трговању, у конкурентном окружењу и тако даље. Размотрите даље оно што чини економске трошкове.

Опште информације

Предузеће дуго не може постојати без прихода, јер у овом случају неће бити у стању да издржи конкуренцију. Због чињенице да су економски трошкови главни ограничавајући профит и главни фактор који утиче на обим понуде, менаџмент не може доносити одређене одлуке о управљању без анализе постојећих трошкова производње и предвиђања њихове величине у будућности. То се односи на развој већ развијених добара и на ослобађање нових. По правилу, трошкови су везани за одређене губитке, губитке који се морају сносити да би се добио користан резултат. Такви губици могу бити веома различити. У том смислу, не постоји један једноставан и универзалан начин одређивања трошкова. Међутим, за тумачење трошкова користе се два приступа. Свака од њих покрива одређену област.

Ad

Економски и рачуноводствени трошкови

У складу са првим приступом, трошак је трошак потрошених средстава, изражен у стварним трошковима њиховог стицања. Такви трошкови се називају рачуноводствени.

Према другом приступу, трошкови представљају вриједност других добара које би предузеће могло добити ако би користило исте ресурсе профитабилније. У овом случају говоримо о алтернативним економским трошковима.

Евалуација компаније

У анализи која има пресудан значај имају алтернативне економске трошкове. Ова категорија је један од основних појмова у теорији. Такви економски трошкови појављују се у условима ограничених ресурса. У том смислу, не могу се задовољити све потребе људи. Ако би се материјали налазили у неограниченим количинама, онда се ништа не би радило на штету неког другог. Другим речима опортунитетни трошак у стварном свијету, са ограниченим ресурсима, они су позитивни. Строго говорећи, у економској теорији, трошкови су увијек алтернатива.

Ad

Методе обрачуна трошкова

Ако је за рачуновођу важни новчани трошкови прибављања ресурса потребних за производњу, онда за економисте ове бројке могу бити нетачан одраз трошкова ако, из било којег разлога, тржиште не пружа процјену материјала по највишој вриједности њихове алтернативне употребе. Истовремено, овај други покушава да узме у обзир све користи које су жртвоване у спровођењу набавки. Размотрите пример.

Постројење је производило пену, ометајући део обртни капитал од ослобађања лепка. Из неког разлога, компанија је одбила да изда пену. Средства су била усмјерена на производњу бртвила. Као резултат тога, компанија је добила профит.

Интерни и екстерни трошкови

Ако се ослањате на појам алтернативних трошкова, онда се економски трошкови могу представити у облику исплата које предузеће мора направити, или оних прихода које мора пружити добављачу материјала како би се ти ресурси преусмјерили на употребу у алтернативној производњи. Такве исплате могу бити и екстерне и интерне. Први укључује трошкове које компанија сноси из сопствених извора за плаћање снабдевања сировинама, горивом, струјом, радом и транспортним услугама. Другим ријечима, екстерни економски трошкови су трошкови ресурса добављача који нису власници компаније.

Ad

Поред тога, фирма може да користи материјале који му припадају. Без обзира да ли су средства у власништву или ангажована од стране компаније, овај или онај начин њиховог увођења у производњу је праћен трошковима. Трошкови властитих и самостално кориштених материјала су интерни трошкови. Са тачке гледишта компаније, ови економски трошкови су једнаки онима која су могла бити извршена са најбољим расположивим средствима за коришћење ресурса.

Варијабилни и фиксни трошкови

У процесу производње, различити економски трошкови ће бити различити. Фиксни трошкови укључују трошкове одржавања објеката, велике поправке, закупа земљишта, амортизације, административних и управљачких активности, исплате плаћа сервисном особљу, оглашавања, осигурања, кредитних плаћања и тако даље. Њихова константност је дефинисана у смислу да је износ ових трошкова за кратко вријеме непромијењен и не зависи од обима производње. Оне постоје када се роба уопште не производи.

Ad

Варијабле су економски трошкови чија величина варира и зависи од смањења или повећања производње. Трошкови ове категорије укључују трошкове радне снаге, електричне енергије, сировина, помоћних материјала и тако даље. Варијабилни трошкови за разлику од сталног, повећање пропорционално производњи производа. У првим фазама активности, ови трошкови расту брже од обима производње. Када достигну оптималне показатеље производње, стопа раста ових трошкова се постепено смањује. Истовремено, накнадна експанзија производње поново доводи до повећања производње варијабилни трошкови.

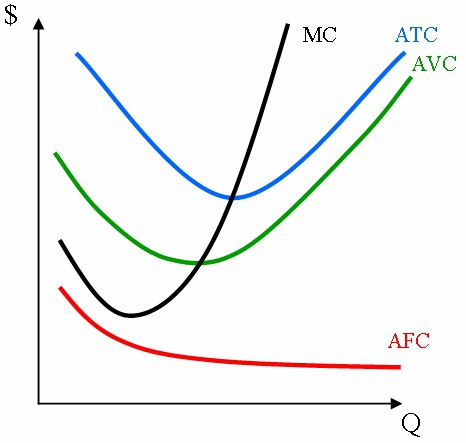

Просјечни трошкови

Ови економски трошкови одражавају укупне трошкове по ставци. Са повећањем обима производње, фиксни трошкови за један производ ће се смањити. У том смислу, крива просечних трошкова има негативан нагиб. Такви трошкови се одређују по формули АФЦ = ФЦ / К. Када достигне оптимални обим производње, вредност просечних варијабилних трошкова постаје минимална. Израчунава се по формули АВЦ = ВЦ / К.

Просечни трошкови АВЦ-а су од посебног значаја за процену економског стања предузећа. Конкретно, приликом анализе њене равнотеже и даље перспективе развоја, смањење, ширење производње или повлачење са тржишта. Како се просјечни укупни трошкови требају узети као приватни, добити од дијељења укупних трошкова обима производње. Коришћена формула је АТЦ = ТЦ / К. Такође, просечна цена се може добити додавањем: АТЦ = АФЦ + АВЦ.

Маргинал цост

У неким случајевима није довољно анализирати стање просјека предузећа и укупних трошкова. С тим у вези, у прорачунима се користе и маргинални трошкови (МС). Они представљају повећање укупних трошкова ослобађања додатне јединице робе у односу на израчунату или стварну производњу. Ова категорија има стратешку вредност, јер нам омогућава да илуструјемо трошкове које ће компанија имати приликом испуштања другог (непланираног) производа. Маргинални трошкови такође показују колико компанија може да уштеди ако реже производњу за једну јединицу робе.