Трајање - шта је то?

Трајање је као епоха боравка Ассола на морској обали у очекивању гримизних једара. И судбина у овом тренутку може послати или брод или фрагменте бродолома.

Замислите јарко јужно море. Сваке вечери, како месец излази, почиње плима. А ујутро вода се повлачи, а на влажном песку остају алге, шкољке, мале животиње. Понекад, за осеку, талас носи чамац, лежаљке и заборављене плоче. Као резултат тога, посетилац плаже узима морске плодове или иде босоног.

Овде и на финансијском тржишту: постоји прилив новца (прилив), одлазни (одлив) и нето - разлика између њих. Потоњи могу бити црни или црвени.

Још три дефиниције

Трајање је једна од карактеристика новчаног тока. Приказује пондерисано просјечно трајање плаћања за инвестиционе приходе или доспијеће.

Операције са вриједним документима подлијежу ризику од губитка инвестиција. Трајање је, једноставно речено, мера каматног ризика обвезнице:

- дужи период - већи проценат могућности губитка вредности имовине;

- мањи период - снизити вјероватноћу губитка улагања у купонске примитке.

При израчунавању индикатора користи се мјера јефтинијег новца. Стога су хартије од вредности са кратким животним веком мање зависне од каматних стопа. Подређеност 30-годишњег курса папира јача је него у трогодишњем раду. Однос између каматне стопе (ПС) и цене обвезнице је супротан: ако је ПС пао за 0,5%, онда би се цијена сваке године повећала за 0,5%; и обрнуто, цена папира ће се смањити за 0,5% за сваку годину уз повећање ПС за 0,5%.

Још лакше је рећи да је трајање времена потребно за поврат новца који је потрошен на куповину.

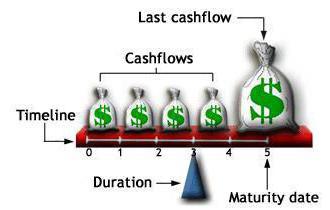

Прилагођен превод термина са слике:

- Тимелине - временска линија.

- Новчани токови - купонска плаћања.

- Последњи прилив готовине - последња уплата.

- Подаци о рочности - датум доспећа.

- Трајање - трајање.

Врсте инвестиционих примитака

Веза је емисиона веза, веза. Издавалац позајмљује износ поврата од власника бесплатног финансирања. Истовремено, поред номиналне вредности, бонус се враћа инвеститору као проценат.

Обвезнице и обвезнице емитују сви којима су потребна средства за развој пословања: корпорације и банке, држава и локалне самоуправе.

Држава уз помоћ емисије покрива буџетски дефицит, регулише понуду новца. Она такође обезбеђује равнотежу између сектора финансијског тржишта. Руски држављани су упознати са државним издавачким радовима: за период постојања републике, новац се рјешавао по побједничком кредиту, државним кредитним обавезама, ваучерима, златним цертификатима, сада су додани ОФЗ.

Ad

Класификација купона и обвезница без купона. Купони обезбеђују гарантовани фиксни приход једном годишње за време трајања рачуна.

Трајање повраћаја инвестиције у "резани" папир је увек мање од периода за откуп. То је природно, јер власник сваке године прими купонску потврду, тако да се трошак новчанице у поседу брзо приближава номиналној вриједности. Нулти купон гарантује коинциденцију зрелости и компензације инвестиција.

Како се износи инвестиција?

Размотримо једноставну позитивну опцију: купац је купио трогодишњу новчаницу у вриједности од 1 хиљаде рубаља уз обећану дивиденду камата од 6%; онда ће сваке године добити 50 рубаља. профит; укупно за интервал власништва ће се акумулирати 150 рубаља. Плус, на крају циклуса, у одсуству отежавајућих околности, белешка ће бити откупљена по пар. Инвеститор ће за три године добити 1150 рубаља.

Ad

Погледајмо примјер ближе стварности: грађанин је купио задужницу за 1000 п. 5% за период од 10 година. Добио је годишњи профит од 50 п. И онда сам одлучио да продам имовину. Међутим, испоставило се да је емитент у том периоду издао још једну серију обвезница са 6% монетарног плус. Тко би у правој памети купио скупу обвезницу са мање камате? Власник папира од пет одсто ће морати да смањи цену тако да нови власник добије истих 50 рубаља, али тај профит је био 6% од номиналне вредности. У овом случају, морате продати највише 833 рубаља. Шта ће бити резултат улагања у првог власника?

1000 - 50 - 833 = 117 јединица губитка у руској валути.

Трећа слика, стварна, али ретко јавља: особа је тежила приступу избору имовине и стекла за 1 м. десетогодишње ИОУ са купонским приходом од 7%. После извесног времена, дужник је објавио другу вредност са процентом од 6. Власник прве обвезнице понудио је свој кредит за продају. Потенцијални власник ће желети да стекне веће користи и да ће бити спремнији да откупи 7% средстава од првобитног власника чак и по стопи изнад почетног нивоа.

Ad

Варијабле варијабилног профита

Инвеститор је сада постао писмен. Ту и тамо дипломирам високу школу. Разумни хуманитарци могу без досадних математичких хијероглифа поштовати златно правило: купити јефтиније, продати више. Педантни техничари могу експериментисати са математичким прорачунима. Дакле, више.

За читаоце који су савладали основе егзактне науке и желе да примене знање у корист, предложена је формула за трајање везе. Математички апарат за израчунавање времена поврата инвестиције је 1938. године створио амерички научник Фредерицк Мацаулаи. Међутим, савременици нису ценили практични значај теорије. Откриће је препуштено забораву, а након 15 година млада група математичара, Американац, поново је открила феномен и успјешно га увела у финансијско поље.

Ad

Трајање обвезнице можете одредити са привременим плаћањима по формули:

Д = (ПВ 1 * Т 1 + ... + ПВ Н * Т Н ) / Цена, где

Д - жељени елемент;

Н - рок за ликвидацију;

Т и - рез сљедећег купона; и = 1 ... Н;

ПВи - износ будуће зараде: купон и номинална вредност;

Цена - тржишна вредност средства.

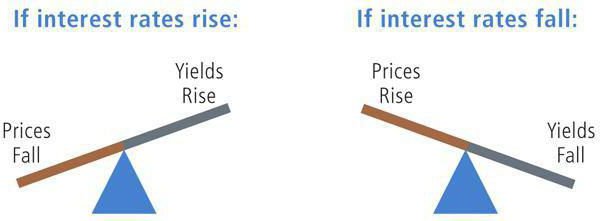

Илустрација зависности

Тумачење натписа на слици:

- Ако каматне стопе расту - ако каматне стопе расту.

- Цијене падају - цијене ће пасти.

- Повећање приноса - повећање приноса.

- Ако каматне стопе падну - ако каматне стопе падну.

- Цијене расту - цијене ће расти.

- Пад приноса - смањење приноса.

Лилац Фог Еарнингс

Размотрите примере трајања.

Стање 1. Кредит стандардне величине - 1 000 рубаља. са роком доспијећа од 5 година; плаћање купона од 90 рубаља; ПС - 10%. Ради јасноће, смањујемо израчуне у колонама и редовима.

Период поврата инвестиције је 4063,34 / 962,09 = 4,22 године.

Ситуација 2. Тромесечни папир са нултим купоном са номиналном вредношћу од 10.000 руске валуте и годишњим приходом од 15%.

Период на рачуне без купона ће бити 24858.84 / 4971.77 = 5.00 година.

Ситуација 3 . За петогодишњи папир номиналне вредности од 1 хиљаде рубаља и годишњих уплата израчуната је класична цифра - 4,22 године. Али, стопе се мењају, а рок надокнаде ће се променити. Са декларисаним приносом од 10%, израчунавање трајања модификованог Д м врши се према формули

Ad

Д м = Д / (1 + р)

Д м = 4,22 / (1 + 0,1) = 3,84.

То значи да ће се са еволуцијом ПС за 1%, достојанство обвезнице промијенити за 3,84%.

Релативна промена у цени дуговног рачуна, ,П, израчунава се коришћењем израза:

--П = - Д м * ,р,

где је инр промена каматне стопе.

Претпоставимо да је за обвезницу из првог примјера с модифицираним Д м једнак 3,84, стопа се смањила са 10 на 8 посто. Онда је позитивна варијација тарифа

= П = -3.84 * (8-10) = 7.68%.

То јест, ако је имовина вредна 91 проценат номиналне, онда ће будућа стопа бити 98,67%.

Портфолио Мускетеерс

Ако постоји више средстава под управљањем, онда ефективно руковање блоком обвезница захтијева израчунавање ризика портфолија:

Дп = количина (Ди * Ки), где

Ди - хитан параметар и-тог папира;

Ки је удео обвезнице у портфељу.

Претпоставимо да се скуп вриједносних папира састоји од три обвезнице, а вриједност Ди сваког инструмента је већ израчуната.

Овдје је прикладно споменути концепт "реструктурирања". Анализа промена каматних стопа, периода компензације за личне инвестиције и коначног пакета, рећи ће вам како да се ослободите недовољно профитабилних инструмената и да их замените имовином са високим приходима.

Ако се даје прогноза за раст каматне стопе, онда је потребно ријешити се дугорочног „Фан“ -а и узети обвезнице с ниским роком отплате уложених износа, односно рачуна „играча“.

Ако се очекује да ће у будућности стопе падати, тада ће се цијена Раитса повећати, углавном за средства са дугим трајањем, односно за улазницу за навијаче. Стога је препоручљиво замијенити "Играч".

Брокер је најбољи пријатељ инвеститора

Посредник између размене и играча је веома користан за присталице простора. Редовита дистрибуција аналитичког материјала даје инвеститору капиталну храну за размишљање и наговештај правца корака. Параметар улагања се огледа у графовима тачака и табелама.

Аутор се нада да ће чланак помоћи новопридошлим да разумеју техничке показатеље тржишта дуга, а термини "индикативни распон", "З-ширење на замјене" и друге размјене у поруци консултанта постају познати и разумљиви.