Формула сложене камате за кредит. Сложена камата: формула

Већина кредита данас се отплаћује путем ануитета, истих мјесечних износа. Слично томе, на депозите се остварује стални обрачун камате. Исти износ сваког месеца. У банкарској пракси такав интерес се назива једноставним. Тако, у случају кредита сваког месеца, његов власник ће морати да врати не само део износа главнице, већ и израчунати проценат за његово коришћење. Овај формат партнерства је легалан. Сасвим је друга ствар ако се сложен проценат уклони из дужника. Формула за израчунавање ће бити објашњена у наставку.

Против закона, или како банке профитирају од неискусних зајмопримаца?

Многи ће бити заинтересовани да знају, али наплаћивање сложене камате на зајам је незаконито. Овакав облик сарадње чини банкарски производ веома профитабилним за финансијске институције и потпуно непрофитабилан за клијента. Незаконито обрачунавање камата врши се када се каматна стопа током читавог периода кредита систематски мења. Могуће је приметити незаконите радње банке само када се формира кашњење, што у ствари не би требало да буде. У току судског поступка могуће је доказати да је банка наплатила нетачан проценат.

Дакле, шта је то - сложена камата на кредит и депозит?

Формула за израчунавање камате на зајам ће омогућити да се схвати да се наплата не врши само на износ главнице дуга, већ и на износ средстава који је формиран након обрачуна камате на банку. Једноставно речено, сложена камата је камата која се наплаћује сама од себе. У банкарској пракси, они се називају и двоструким каматама.

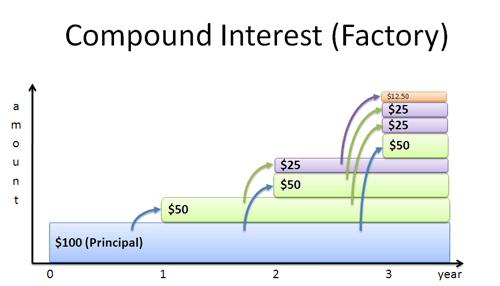

Људи се често суочавају са ситуацијама у којима се њихов мали дуг претвара у уредну количину средстава. Суштина проблема је да након што финансијска институција забележи кашњење, додаће проценат износа дуга. Следећи обрачун ће се извршити на износ главнице дуга увећан за проценат који је раније израчунат. Дуг према банци се повећава геометриц прогрессион. Непрофитабилна сложена камата за зајмопримца постаје стварна предност за инвеститоре, јер, слично повећању дуга, они пружају брзи раст добити.

Сложена камата: формула за зајмопримце

У финансијској пракси је врло уобичајена шема за израчунавање сложених камата. Релевантно је у случају да се каматни фондови не исплаћују сваког мјесеца, већ се додају величини главног дуга, који постаје нова основа за банковне трошкове. Ако кредит траје годину дана или дуже, зајмопримац се може суочити са несолвентношћу.

Помаже да се израчуна формула за проценат једињења испод. Фокусиран је на анализу само једног обрачунског периода.

ФВ = ПВ +% = ПВ + ПВ *% = ПВ * (1 +%)

Да бисте израчунали преплаћени износ за два обрачунска периода, можете користити следећу формулу:

ФВ = (ПВ +%) * (% + 1) = ПВ * (1 +%) * (1 +%) = ПВ * (1 +%) 2

Израчунајте износ преплаћеног износа за било који други број периода који ће помоћи формули за израчунавање сложене камате:

ФВ = ПВ * (1 +%) Н = ПВ * Кн, где:

- ФВ - обрачунати износ дуга.

- ПВ је примарни износ дуга.

- % - стопа за обрачунски период.

- Н је број периода пуњења.

- КН - стопа акумулације сложене камате.

Изградња једноставне и сложене камате

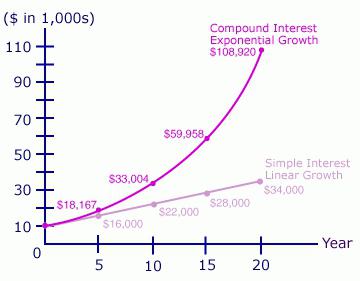

Формуле једноставне и сложене камате омогућавају вам да одредите износ преплаћених средстава и унапред процените користи банкарског производа. Код краткорочних кредита, једноставна камата се испоставља да је профитабилнија за банке. Међутим, ако рок кредита има средњорочне или дугорочне трендове, разлика може бити веома примјетна за клијента. Одавде долазе следећи обрасци:

Без обзира на каматну стопу на:

- 0 <Н <1, затим (1 + Н *%)> (1 +%) Н.

- Н> 1, затим (1 + Н *%) <(1 +%) Н.

- Н = 1, затим (1 + Н *%) = (1 +%) Н.

Као што видите, финансијске институције које издају кредите добијају више користи од једноставних камата када израчунавају укупан приход једном до краја читавог периода кредита. Сложена камата доноси накнаду само ако се кредитирање врши најмање годину дана. Обје врсте камата дају исту добит банци ако се кредит издаје на период од једне године, а камата се обрачунава једном на крају партнерства.

Формула за сложене камате на депозите

Сложене камате користе банке не само да би добиле користи од кредитирања. Обрачунски формат се такође примењује приликом израде депозита, чиме се утврђују користи за инвеститоре. Укупан износ доприноса може се израчунати користећи следећу формулу:

С = Д * (1 +% * и / И / 100) * Н

Да бисте израчунали профит на депозит, ефикасно је користити друге формуле:

Сп = С - Д = Д * (1 +% * и / И / 100) * Н - Д

или

Сп = Д * ((1 +% * и / И / 100) * Н - 1)

Да би се упоредила профитабилност депозита, који су уређени за различити период и за сваки од којих има своју јединствену каматну стопу, формула ће изгледати другачије. То ће вам омогућити да одредите проценат који ће инвеститор добити након капитализације.

П1 = 100 * ((1 +% * и / И / 100) * Н - 1), где:

- Д - величина примарног доприноса.

- С - укупан износ депозита са обрачунатом каматом.

- % - каматна стопа.

- Сп - приход.

- Н - број наплата.

- и - број дана обрачунавања камате.

- И - дана у години.

Укупна стопа банака израчуната са капитализацијом камате се назива ефективна. Финансијске институције не узимају у обзир дан завршетка партнерства, ако користе сложену шему обрачуна добити.

Пример израчунавања комплексних обрачуна на допринос

Формула за израчунавање сложених камата помаже сваком депоненту да унапријед процијени износ својих прихода. Покушајмо да израчунамо укупан износ депозита и одвојено прикупљеног профита на њему, ако је величина иницијалне инвестиције 100.000 рубаља за период од 90 дана са стопом од 16%.

С = 100,000 + (100,000 * 16% * 90/365)

С = 103945,2

Сп = 100.000 * 16% * 90/365

Сп = 3945,2

На шта треба обратити пажњу?

За сваки формат партнерства са банком потребно је користити индивидуалну верзију калкулације. У зависности од трајања депозита и учесталости исплата, формираће се коначна сложена камата. Формула за израчунавање варира од случаја до случаја. Да бисте избегли грешке и изабрали најисплативији депозитни програм, потребно је да контактирате стручњаке. Помоћ у овом питању могу представници финансијске институције. Иако немају право да препоручују депозите, они су дужни да, на захтев, обезбеде комплетну шему за обрачунавање камата на њих.

Капитализација при инвестирању на девизна тржишта

Капитализација камате се не налази само у банци, већ и на Форек тржишту. Инвеститори који свој капитал дају у поверење могу експоненцијално пратити раст њихових депозита. Специфичност ове врсте улагања је у томе што када остварује профит, она се не уклања одмах, већ се дистрибуира на крају периода трговања. Током периода трговања, који може бити недеља, месец, или чак неколико месеци, сложена камата ће се обрачунавати аутоматски због природе трговине. Формула за сложене камате на депозите неће бити погодна за тачан обрачун дохотка. Разлог је недостатак стабилне стопе. Профит је одређен квалитетом менаџера трговине, његовом стратегијом и политиком управљања новцем, другим параметрима трговинског система.

Инвестор ноте

Да би се израчунао приход током капитализације, не користи се једна формула за камату за зајам и депозит, већ неколико. То је због различитих услова партнерства са банком. Интерес за камату се може извршити сваки дан, што је врло ријетко, сваке седмице, сваког мјесеца, па чак и сваке године (уз дугорочне инвестиције).

Најбоља опција се може сматрати депозитом уз мјесечну капитализацију, лако је пронаћи, а то ће донијети велике користи. Обрачун камате на камату је профитабилнији за инвеститора, а чешће се врши обрачун. Упркос нижим каматним стопама на банкарске производе са капитализацијом, добит се на крају испостави да је већа за ред величине од једноставне акруалне шеме.

Још једна интересантна ствар је да што је депозит дуже у банци, то ће брже расти. Повећање прихода ће бити резултат додатка на основни износ средстава. Ако током године предности капитализације нису толико опипљиве, након десет година сумње, предности ове банкарске понуде ће нестати. Дакле, бирајући нижу каматну стопу, али задржавајући се на капитализацији, можете добити већи профит на депозит.