Како се пријавити за преплаћени поврат пореза?

Овај чланак одражава информације о поступку за враћање преплаћеног пореза, списак приложених докумената, правила за попуњавање пријаве и временски распоред поступка.

Када се може догодити вишак пореза?

Као и обично, организација се осјећа у вези с пореским инспекторима дужника, често сумњајући у разумност насталих трошкова или закашњења у плаћању редовних обавеза. Међутим, у животу организације може доћи до обрнутих ситуација у којима порески орган касни са пореским обвезником. Разлози могу бити различити:

- Грешка пошиљаоца приликом преноса уплате (износ је нетачан, детаљи су нетачни, период).

- Грешка инспекције приликом наплате заосталих обавеза, као резултат тога, додатни износ је отписан са рачуна.

- Прелазак на други порески режим не укључује плаћање одређене врсте пореза. На пример, у преласку са ЕСС на поједностављени порески систем може доћи до преплаћивања ПДВ-а.

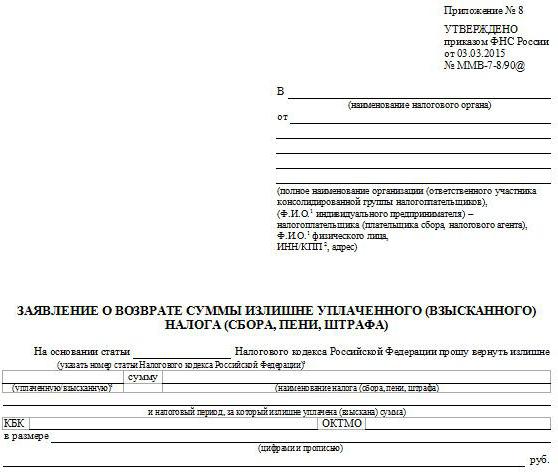

Организација има неколико опција за исправљање ове ситуације. Порески обвезник може оставити вишак на рачуну ФТС-а за компензацију предстојећих исплата. Међутим, закон такође предвиђа могућност добијања поврата преплаћеног пореза. Пријава се може поднети лично на папиру или путем интернета (уз електронску дигиталну потврду).

Ad

Шта да понесете на преглед?

У тексту су наведена правила о поступку враћања средстава са инспекцијског рачуна. 78 чланака Пореског законика.

Да би се спровела процедура, потребно је да се у ФТС канцеларију донесу следећа документа:

- Захтев за повраћај преплаћеног пореза.

- Документ којим се потврђује трансфер новца (уплата).

- Обрачун пореза за извјештајни период, уз назнаку преплате (ревидирана декларација).

- Акт помирења међусобна поравнања са пореском инспекцијом, ако их има.

Пријава треба да садржи информације о организацији подносиоцу пријаве, члану кодекса који служи као основа, називу преплаћеног пореза, периоду, износу и детаљима текућег рачуна на који треба да се пренесе повраћај. На пример, ако поједностављена организација пренесе вишак на своју главну обавезу, она треба да припреми захтев за повраћај преплаћеног пореза на УСН. Образац пријаве је одобрен и достављен на интернет страници ФТС-а.

Ad

Који је тренутак да се сачека поврат?

Порески инспектор мора осигурати да је разлог за повраћај присутан и одлучити о повраћају или одбијању у року од 10 дана од дана када је захтјев за повраћај преплаћеног пореза прихваћен, или од тренутка писаног одобрења извјештаја о поравнању, ако је дошло до усаглашавања.

Порески службеници су дужни да обавесте пореског обвезника у року од 5 дана од дана доношења одлуке. У случају позитивног одговора, новац мора бити пребачен најкасније у року од једног мјесеца од тренутка када је захтјев прихваћен. Захтјев за повраћај преплаћеног пореза укључује податке о рачуну на које ће порески орган пренијети готовина.

Мора се рећи да за позитивну одлуку о враћању пуног износа, организација не би требала имати стварни дуг према буџету, у супротном пореске власти ће најприје исплатити постојеће заостале обавезе и онда пребацити средства на рачун организације. Захтев за повраћај преплаћеног пореза инспекторат прихвата најкасније у року од три године од дана преноса вишка. Приликом подношења захтева за повраћај, треба имати на уму да ће инспекција имати добар разлог да још једном провере обрачуне са платиоцем, због чега се могу идентификовати неочекиване неизмирене обавезе. Стога, ако је износ преплаћеног износа мали, препоручује се да се износ на ФТС-у остави на рачуну за предстојећу исплату сљедеће пореске обавезе.