Врсте биланса: класификација и опис

Концепт "равнотеже" постоји у многим наукама, али се најчешће користи у економији. Од посебне важности коју је стекао у рачуноводству. Шта је ово?

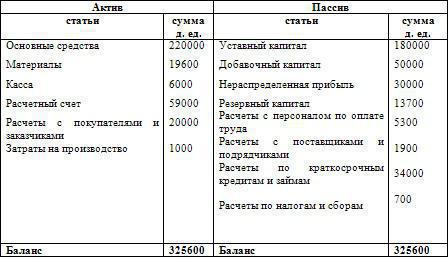

Биланс стања је табела у коју се уносе сви објекти, узимајући у обзир њихове нумеричке вриједности. Разматрани су сви објекти са 2 позиције: имовина и извори финансијских улагања. Дакле, биланс се састоји од 2 дијела: ово је предност где је сва имовина описана према врсти и врсти, и обавези која указује на капитал друштва. У билансу стања, сви хомогени објекти треба да буду груписани у складу са принципима. Равнотежа је да би се дошло до тога равнотежна средства и обавезе.

Биланс имовине

Важно је узети у обзир врсте биланса, као и његову структуру. Под основним капиталом подразумијевају се сва средства и алати који се користе у производњи. Од основног капитала разликује се од чињенице да своју вриједност постепено преноси на готов производ и не ажурира се након сваког производног циклуса. Под обртним капиталом подразумијева се комбинација свих средстава која судјелују у само једној фази производње, односно њихов трошак се у потпуности компензира након стварања једне серије производа. Да би се одредио главни и обртни капитал треба размотрити стање имовине. Први тип обухвата зграде, транспорт, алатне машине и тако даље, остало је други тип.

Ad

Биланс одговорности

Главне врсте биланса које ћемо размотрити касније, сада треба да одлучите о томе шта је пасивно. Ако погледате са правне тачке гледишта, обавезе описују све обавезе које компанија има. Управо тај концепт вам омогућава да одредите зависност компаније од оних људи који обезбјеђују средства. У обавезама треба да се уплаћују не само дугови, већ у принципу и читав капитал. Говоримо о овлашћеним, додатним и резервним фондовима. У суштини, баланс спаја квалитет и квантитет. Шта то значи? Овај документ показује организацију са економске и правне стране. Важно је схватити да би равнотежа активних и пасивних фондова требала бити иста. То јест, добит коју организација прима мора у потпуности покрити све дугове компаније. Након отплате дугова требало би доћи до нула средстава.

Ad

Ако је при изради биланса обавеза мања од имовине за 100 рубаља, то значи да након ликвидације дугова, компанија остаје на позитивној територији за тај износ. Овај резултат се може назвати профитом. У обавезама овај износ мора бити наведен, јер га организација мора пренијети власнику.

Ситуација у којој је имовина мања од обавезе значи да правно лице нема средства да очисти све своје дугове. Овај недостатак треба приказати у збиру разлика у одговарајућој колони табеле. Треба напоменути да овај износ гаси власник, јер организација има пуно право да захтијева тај износ као накнаду.

Према томе, баланс је три типа:

- Неутрално када нема профита или губитка.

- Непрофитабилни , ако акумулација средстава нема ништа за гашење дугова.

- Профитабле .

Да би се развила организација и повећала динамика, потребно је обављати пословне трансакције. Они су у потпуности приказани на имовини организације, утичу на дужности и права. Дакле, оне утичу на имовину и обавезу.

Врсте биланса

Врсте рачуноводственог биланса - ово је главна тема нашег чланка. Зато се детаљније бавимо овим питањем. Равнотежа је подељена према различитим знаковима. Најчешћа је класификација по времену и цјеловитости информација. Размислите о првој подели.

Ad

До тренутка када је биланс стања уводни, почетни, средњи, коначни. Први тип је састављен када је организација само створена, постојање фирме, друштво је потврђено, и тако даље. Почетни биланс би требало да се ради сваке године. Захваљујући њему можете сазнати који је резултат постигнут након једногодишњег рада и колико је квалитетан састав имовине. То се зове тако, пошто је састављено крајем године, то је коначно до текуће и почетне до идуће године. Средњи, који се назива и верификација, равнотежа би требало да се прави сваке четвртине. Може се прилагодити након краја фискалне године. Коначни или ликвидациони биланс је последњи у животном циклусу предузећа. То би требала бити комисија којој је повјерена припрема обрачуна средстава за завршетак финансијске организације. По потпуности информација, биланс се дели на општи и приватни. Таква класификација врста биланса подразумијева информације о имовини, обавезама и правима у пракси цијеле организације. Приватне информације су о истим подацима, али само за неки дио организације.

Општа класификација биланса стања

Главне подјеле биланса стања описане су горе, али се цијела класификација не завршава. Треба напоменути да се припадност одређеном балансу према врсти одређује уз помоћ посебних знакова које треба анализирати како би се схватио циљ. Оне могу укључивати методе чишћења, рефлексију објеката, облик предузећа, природу активности, количину примљених информација, индикатор времена и изворе који се користе за састављање биланса стања. Тако настаје класификација биланса стања. Сваки тип се компилира како би се приказали подаци заинтересованим за извештавање. То могу бити банке, добављачи и тако даље. Да би се правилно разумела суштина сваке врсте биланса, потребно их је детаљно размотрити.

Ad

Индикатор времена

Већ смо размотрили горе наведени индикатор времена. Међутим, треба напоменути да постоји неколико других врста таквих биланса. Раније смо разматрали отварање, ликвидационе биланце, али индикатор времена подразумијева постојање још неколико врста. На пример, постоји текући биланс стања. Треба да се генерише на захтев одређеног датума. Саниран баланс је онај који се ствара у току реорганизације финансијске структуре, ако чека на стечај. Биланс раздвајања је, ако је фирма подијељена у неколико, уједињујуци - у слуцају супротне ситуације, то јест, када је неколико фирми повезано на рад у једној производњи.

Према изворима који су коришћени за састављање

Узимајући у обзир врсте и облике биланса стања, треба нагласити да постоји генерални биланс. Саставља се у случају када је потребно прикупити акредитиве, као и оне које су прикупљене током процеса пописа. Постоји инвентарни биланс. То је независна форма и састављена је на бази података, која се такође креира приликом израчунавања целокупне имовине. Да би се разумеле његове разлике од општег, треба разумети да ће бити прикладно само ако је ново предузеће створено са истом имовином која је раније коришћена. Постоји нижи биланс, који подразумева коришћење свих података, ако га већ имате и који су регистровани. У овом случају, инвентар се не спроводи.

По количини информација

Баланс је појединац. Ово се саставља у присуству једне организације, користећи рачуноводствене документе у којима су назначене све активности. Такође треба да схватите да постоји резиме. То је неопходно само за она предузећа која имају огранке. Када се креира извештавање овог типа, онда он формира износе који су добијени као резултат интеракције са другим организацијама, без икакве везе са овим. Биланс стања показује само оне износе који су на крају генерисани сумирањем свих примљених средстава, како за цело предузеће, тако и за његово зависно предузеће.

Ad

Класификација према активностима

Постоји равнотежа између главних и споредних активности. Први је документ који се у потпуности одражава у свим конститутивним документима, а такође одговара профилу саме компаније. Све остале активности компаније сматрају се несуштинским.

По власништву

Будући да се чланак бави свим врстама рачуноводственог биланса, потребно је споменути сљедећи тип раздвајања. Постоји равнотежа између општинских, задружних, мешовитих, заједничких и тако даље.

На основу објекта рефлексије

Постоје независни и одвојени типови рачуна биланса стања. Први је неопходан за оне организације које су створене у облику правног лица. Одвојени се креирају уз помоћ дијелова једне организације, састављају се само за одређени временски интервал и служе као документи који омогућавају анализу рада предузећа. У складу с тим, у правилу се у такав биланс уноси сва документација о структуралним дијеловима финансијске организације.

Чишћењем

Треба дати пример - бруто биланс. Валута ове документације састоји се од само неколико чланака који су регулаторног типа. За припрему такве документације треба користити само оне износе који су добили стварну вриједност. Да бисте одредили износ који ће показати дуготрајну имовину, мораћете да направите одбитак од амортизације.

Други тип је нето биланс. Он ће прилагодити регулаторне врсте средстава, док се амортизација не користи. Зато је ова врста равнотеже што је лакша за перцепцију и разумљивија.

Анализа биланса стања

Свака компанија мора извршити анализу биланса стања. То је оно што је потребно да би се сачинила исправна документација и максимално сагледала ефикасност предузећа. Анализа биланса стања врши се у неколико фаза. Потребно је провјерити динамику и структуру, сажети стабилност организације у економском плану, саставити ликвидност биланса, а затим сазнати колико је организација ефикасна, израчунати сву имовину, обавити пословну активност и генерално сумирати финансијску ситуацију. Анализа се, по правилу, креира на основу биланса стања, али се понекад може направити и аналитичка, што одмах показује стање компаније на крају и на почетку године. Тако ће врсте анализа биланса стања тачно разумети колико добро компанија ради, добија профит или је у губитку.

Хоризонтална и вертикална анализа биланса стања

Хоризонтална анализа је документација која се приказује као проценат и израчунава се сумирањем апсолутних вредности и релативних индикатора. Често, ова врста методологије је потребна само када је потребно неколико месеци да се сагледа ефективност рада. Чињеница је да је хоризонтална анализа само информативна. Показује показатеље у процентима и показује како су се они промијенили од почетка до краја године. За вредност од 100% узмите вредност почетног периода. Кроз ову анализу, можемо извући закључке о томе како побољшати или стабилизирати стање компаније.

Вертикална анализа

Вертикална анализа је врста финансијских извјештаја који могу сажети и направити објективну оцјену цјелокупног рада предузећа. Захваљујући њему, могуће је одредити како свака од ставки биланса утиче на укупан резултат, било да су значајне или не. Поред тога, уз помоћ вертикалне анализе, лако је израчунати утицај на индикаторе из вањског окружења, који немају никакве везе са подузетим акцијама, већ имају пуни учинак на добивене показатеље. Пример таквог фактора је инфлација. Она радикално мења све показатеље, али нема утицаја на процес рада предузећа. У овом случају, често предузећа праве вертикалну анализу. Захваљујући њему, можете пратити динамику која се може пратити током времена у рачуноводственим чланцима.

Сада се свако може бавити концептом и врстама биланса стања.