4-НДФЛ: шта је то и ко даје? Поврат пореза

Декларациони образац 4-НДФЛ користе предузетници који се налазе у општем пореском систему. Овај образац укључује достављање декларације о потенцијалном приходу.

Општи порески систем фор СП

У неким случајевима, предузетници преферирају да не прелазе на посебне пореским режимима и остају на целокупном систему.

У овом режиму, углавном се плаћају два пореза: на доходак и ПДВ.

Порез на доходак за индивидуалне предузетнике укључује плаћање пореза на лични доходак. Овај порез се обрачунава као резултат разлике у примљеном дохотку, пореских олакшица и авансних плаћања по пореској стопи.

ПИ може смањити све приходе од трошкова насталих као резултат пословања, ако су документовани. Ако не постоје документовани докази, ПИ може смањити своје приходе за потенцијалних 20% трошкова.

Ad

Подузетник у општем пореском систему једном подноси изјаву о датом обрасцу. Он га може поново узети ако се очекивани приход драматично промијени (до 50%).

Ко подноси пореску пријаву

Изјава у овом обрасцу подноси се у случају да предузетник започне своју активност у општем пореском систему. Мора пријавити свој потенцијални приход, за који вјерује да га може добити.

За оне ПИ који су обављали своје активности подношењем декларације 3-НДФЛ обрасца, пореска инспекција обрачунава авансе на основу ове изјаве за протеклу годину.

Ко даје више 4-НДФЛ? Поред ПИ, ова декларација мора проћи и лица која се баве бележничким или адвокатским активностима.

Ако индивидуални предузетник, нотар, адвокат, адвокат који се бави приватном праксом, користи поједностављени или патентни систем опорезивања, онда није потребно доставити изјаву од 4 обрасца. Али ако постоји комбинација пореских система, то је неопходно.

Ad

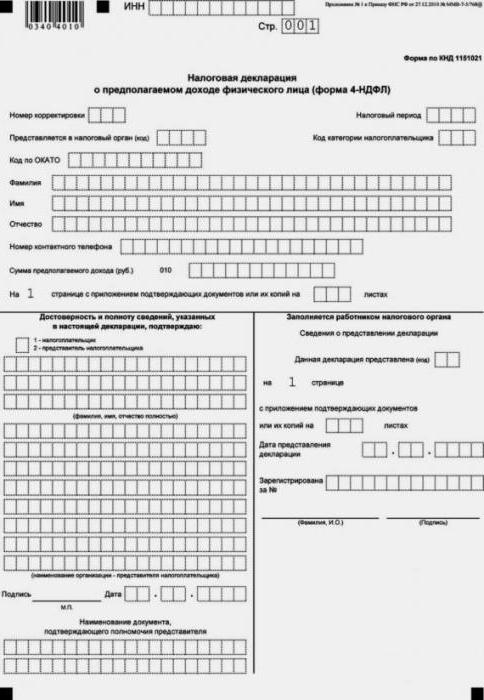

Форм 4-НДФЛ

Образац декларације је одобрен од стране ФТС налога. Службени документ који је на снази на текући датум се препоручује да се нађе на интернет страници ФТС-а. Приликом преузимања званичних докумената користећи претраживаче, увек постоји опасност да дођете до старије верзије, која неће бити прихваћена, што ће створити додатне потешкоће за предузетнике.

Образац декларације је само један лист.

Рок за декларацију

Рок није строго утврђен. Утврђује се на сљедећи начин: након 5 дана након мјесеца примитка првог дохотка.

Потенцијални приход се обично одређује првим примљеним дохотком, али се може драматично смањити. У овом случају, мора се доставити ажурирана пореска пријава, јер ће се тиме смањити износ авансних уплата.

Дакле, за 4-НДФЛ, рокови нису јасно везани за одређени датум за све предузетнике, али су одређени одвојено за сваки ПИ.

За оне предузетнике који се већ дуже време баве предузетничком делатношћу, рокови за подношење ове декларације, ако је потребно, подударају се са роковима за подношење декларације на обрасцу 3-НДФЛ. Не постоји обавезно подношење ове декларације након испоруке 3-НДФЛ.

Ad

Последице неподношења декларације

За сваки документ који није достављен на време ИФТС-у, изричу се казне. Изјава о дотичном обрасцу није била изузетак. Претпоставља релативно ниску казну. Његова вредност је само 200 рубаља.

Подношење декларације ИФТС-у

У принципу, методе подношења 4-НДФЛ у ИФТС-у се не разликују од подношења било које друге изјаве. Укупно има 3 начина:

- Дођите самостално у Инспекторат Федералне пореске службе и поднесите је, бранећи електронски ред у одговарајућем прозору. Или, ако није могуће посјетити инспекцију Федералне порезне службе, можете послати представника са пуномоћи овјереном од стране јавног биљежника.

- Декларацију можете послати препорученом поштом или вриједним писмом, водећи рачуна о томе инвентар инвестиција подношење прелиминарне пријаве на интернет страници ФТС-а.

- Поред тога, декларација се може поднети и електронским путем на интернет страници ФТС-а или преко одговарајућег оператера.

Попуњавамо декларацију

Попуњавамо декларацију

У принципу, правила дизајна за декларациони образац који се разматрају не разликују се од других облика. Пуњење 4-НДФЛ се врши црним или плавим мастилом са ручним пуњењем. Ако се пуњење врши на рачунару без употребе посебног програма, онда се поравнавање бројева врши на десној страни. Ћелије нису остављене празне, ако их има, морате ставити цртицу у њих. Исправке у декларацији нису дозвољене. Боље је не причвршћивати листове са хефталицом, иако се у многим случајевима овај захтјев често превиђа.

За разлику од многих других пореских образаца, декларација 4-НДФЛ укључује само један лист.

Редослед попуњавања је следећи:

- на самом врху листа стављамо ИНН ИП;

- број подешавања на првом подношењу једнак је 0, а накнадни се повећавају за један, у овом случају је потребно ставити број у једну ћелију са цртицом у знак "-" у наредним ћелијама које се односе на корекцију;

- на месту предвиђеном за постављање порески период одређује годину у којој је примљен први приход;

- прописујемо код порезног обвезника (720 за ИП) и порески код;

- навести код ОКТМО на месту регистрације ИП-а;

- Даље наведемо податке који идентификују ИП: пуно име, телефон за контакте;

- у реду са шифром 010, стави износ процијењеног прихода, без додатних докумената који потврђују износ потенцијалног прихода који није потребан за примјену (износ је наведен у пуним рубљама);

- у случају пуномоћја заступника, упућујемо га на прилоге на које се могу приписати други документи, који појашњавају ову декларацију, стављају свој број у посебне кутије намијењене за те сврхе;

- приликом пуњења свих слободних ћелија стављамо цртице.

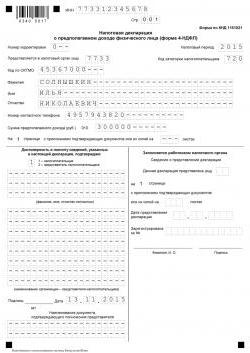

Пример 4-НДФЛ приказан је на слици.

По завршетку декларације, предузетник или лице коме је издато пуномоћје да заступа интересе одређене ИП у ИФТС-у, попуните доњи леви део декларације. Ако се декларација преда самосталном предузетнику, он ставља 1 и лични потпис, наводећи датум потписивања. У супротном, ставиће се број 2, особа за идентификацију са пуномоћи ће навести податке, укључујући и своје пуно име, документ који потврђује његово овлашћење, укључујући врсту и број листова; Потврђује се, као и индивидуални предузетник, са личним потписом и датумом потписивања.

Ad

Ако је представник ИП правно лице, уместо пуног имена, име организације се ставља према изводу из Јединственог регистра, потписује се печат или се ставља дигитални потпис (ако нема печата и могућност потврђивања докумената коришћењем дигиталног потписа наведеног у Повељи).

У доњем десном углу је поље које предузетник не попуњава. Оставља га празним за попуњавање особља Федералног инспектората пореске службе, који ће преузети декларацију.

Главне разлике између декларација облика 3-НДФЛ и 4-НДФЛ

Друга декларација се подноси само за потенцијално очекивани приход, декларација у форми 3-НДФЛ се даје у закуп на стварно примљени приход.

Образац 4 се подноси индивидуалном предузетнику, адвокатима и нотарима, а образац 3 мора бити предат свим особама које су примиле приходе у извјештајној години.

Декларација 3-НДФЛ се подноси не само за обрачунавање пореза, већ и за добијање разних одбитака: имовине или социјалне. Изјава 4 обрасца се подноси у сврху израчунавања аванса.

Ако је потребно извршити калкулације на основу достављених информација, подносе се двије изјаве одједном.

У случају истовременог подношења двије декларације и разлике процијењеног прихода од стварне прошле године за више од 50%, порески инспектор може израчунати авансне уплате.

Услови плаћања аванса

Прва авансна уплата се исплаћује за првих шест мјесеци до 15. јула. Износ је половина авансних доспелости током календарске године.

Сљедеће авансне уплате плаћају се на 1/4 најкасније до 15. октобра и 15. јануара текуће и наредне године.

У закључку

Дакле, декларација 4-НДФЛ мора обавезно бити достављена од стране ПИ на почетку своје активности најкасније до 5. дана наредног мјесеца након пријема првог прихода. У декларацији се наводи доходак који се очекује да ће бити примљен. Овај приход се обрачунава умањено за трошкове. Пореска служба преферира да образац за четврту декларацију доставе сви индивидуални предузетници на општи порески систем. Међутим, за подношење декларације образац 3-НДФЛ из четврте форме је добровољан. Поред ПИ, четврти образац декларације морају да предају лица која пружају приватне услуге, по правилу, правне природе.