Уговор о пружању услуга посредовања: карактеристике дизајна, узорак и препоруке

Уговор о посредовању за пружање услуга посредовања, чији ће узорак бити представљен касније, представља врсту грађанскоправног споразума између два субјекта. Према његовим условима, једна страна се обавезује да ће извршити одређене радње у корист другог учесника уз накнаду.

Суштина документа

Уговор о посредовању за пружање услуга медијације има бројне карактеристике. Пре свега, овај споразум може предвидети спровођење низа радњи у корист принципала (купца). То га чини другачијим од стандардног уговора за пружање услуга. Ово последње подразумева спровођење одређене акције и, сходно томе, има ужи фокус.

Уговор о посредовању за пружање посредничких услуга дозвољава извршење активности од стране извођача иу његово име иу име налогодавца. У споразуму треба навести све овласти, дужности и одговорности странака. Потребно је обратити посебну пажњу на ове тачке како би се касније избјегли сукоби.

Гроундс

Уговор о посредовању за пружање посредничких услуга извршава се из различитих разлога. Најпопуларнији су следећи разлози:

- Проширење територије или области делатности предузећа. У овом случају, компанија треба да привуче нове купце, брзо решава проблеме са партнерима, буџетским средствима, пореским органима. Посредник може помоћи у томе.

- Потреба за рекламном кампањом, дистрибуцијом производа. Агент затим проучава тржиште, потражњу и доприноси промоција робе.

- Потреба за решавањем унутрашњих питања. Агент у таквим случајевима помаже да се одабере особље, да се осигура контрола активности запослених, да се нађе соба и тако даље.

Важно

Квалификовани агент, наравно, може помоћи у решавању разних питања, преузети неке од функција менаџера. Међутим, извођач мора бити врло поуздана и озбиљна особа на коју се може ослонити и коме се може вјеровати. У супротном, постојећим проблемима ће се додати нови проблеми.

Услови сарадње

Тако да се стране у споразуму не осећају нелагодно у раду, потребно је одмах одредити овлашћења и ограничења. На пример, посредник може одмах затражити од клијента писмено одбијање да користи услуге других агената. Изузетно, сфера / територија активности која није у надлежности извођача или на коју он по споразуму нема директну везу може бити. Тако, уговор о посредовању за пружање посредничких услуга може бити извршен са више особа истовремено, ако свака од њих има своју листу питања која треба ријешити.

Извођач може такође да ограничи клијента да самостално тражи и привлачи клијенте, развија решења везана за одређену област предузећа, и тако даље. Купац, са своје стране, такође може да успостави низ забрана. На пример, он може преузети писану обавезу од агента да не пружа сличне услуге другим лицима ако предузећа послују на истој територији. Истовремено, приликом формулисања забрана, купац треба да запамти доследност њихових захтева. На пример, незаконито је одредити услов за привлачење било које категорије клијената или за вршење њихове претраге искључиво на датој територији.

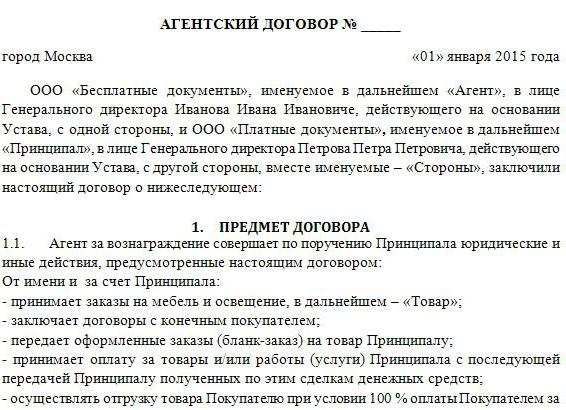

Садржај споразума

Уговор мора одражавати:

- Назив документа.

- Датум попуњавања

- Пуно име странака, као и детаље докумената на основу којих њихови представници дјелују.

- Предмет трансакције.

- Дужности учесника.

- Редослед извршења.

- Одговорност.

- Виша сила.

- Завршне одредбе.

Субјецт

Као што у споразуму дјелује, оно што извођач може обављати у интересу директора. Иста клаузула одређује услове трансакција за које се, у ствари, закључује уговор о посредовању за пружање посредничких услуга (некретнина, на пример, може се стећи само изван насеља, његова вредност мора бити у оквиру договореног износа, итд.).

Дужности

Посебну пажњу треба посветити овој ставци. Извођач може преузети следеће дужности:

- Деловати искључиво у интересу директора.

- Потписивање уговора са извођачима у своје име или у име клијента.

- Обављајте дужности које су му додељене на одговарајући начин.

- Обавести главницу о свим променама у условима споразума закључених са партнерима.

- Обезбедите редован извештај о извршеним трансакцијама.

Купац, заузврат, такође преузима одређени број одговорности. Посебно, он треба да:

- Јасно формулишите захтеве за извођача.

- Одмах обавестити агента о променама услова уговора.

- Обезбедите извођачу неопходне материјалне ресурсе.

- Примајте извештаје.

- Исплати накнаду на вријеме иу цијелости, како би надокнадио додатне трошкове везане за извршење налога.

Редослед интеракција страна

У овом тренутку, треба да напишете:

- Начин на који ће се налози пренијети на извршну власт. Ово може бити поштанска пошиљка, телефон, факс, е-пошта, итд.

- Рокови за подношење извјештаја од стране извођача и верификација од стране купца.

Овде се могу утврдити услови и поступак исплате накнаде, накнада за додатне трошкове.

Непредвиђене околности

Вероватноћа њихове појаве увек постоји. Међутим, такве околности не зависе од воље странака, али могу ометати испуњавање обавеза. Да би се избегли сукоби, правила понашања треба да се обезбеде у случају више силе. Неопходно је тачно навести које се околности сматрају непредвиђеним. Овај параграф такође, по правилу, дефинише период у коме се стране обавештавају о наступу више силе.

Завршне одредбе

Ова клаузула обезбеђује услове за продужење или раскид уговора. Уопштено, коначне одредбе се сматрају генералним. Овде можете навести језик уговора, број копија и тако даље. Последњи детаљ прецизира детаље учесника у трансакцији, према којима се уписују и стављају своје печате.

Уговор о пружању посредничких услуга: ПДВ

Порез се примењује у складу са чланом 146. Пореског законика. Пореска основица се утврђује на основу чл. 156 (став 1). Норма прописује да обвезници који обављају дјелатност у корист других особа, у складу са уговором о уступању, провизијом или уговором о заступању, дефинирају га као износ дохотка примљеног у облику накнаде или у другом облику приликом извршења преузетих дужности.

Рачуноводство

Уговор о заступању за пружање посредничких услуга подразумијева постојање одређеног прихода. За ПБУ, она служи као приход од главних активности извођача. Када се одражава добит коју субјект који је склопио агенцијски уговор за пружање посредничких услуга, уноси се на сљедећи начин. Износ прихода приказан на рачуну. 90, субс. 90.1 у кореспонденцији са рачуном. 76.5. На последњи рачун, препоручљиво је да се формира подрачун за поравнање са налогодавцем. Сви трошкови настали од стране извођача одражавају се на Сцх. 26. Износи акумулирани на њему требали би бити отписани у Дт цк. 90, субс. 90.2.

НК рулес

Постоје два начина за приказивање прихода од стране субјеката који су склопили агенцијски споразум за пружање посредничких услуга. Опорезивање се врши у складу са чланом 249 Пореског законика. Према тачки 2. норме, приход се признаје као приход уговарача, који се формира из свих примитака везаних за поравнања са главницом, умањено за порезе који се наплаћују другом. За агенте платиоце који користе обрачунски метод у одређивању профита и прихода, датум услуге се користи као датум примитка накнаде. Она је одређена правилима члана 39 (Одељак 1). У овом случају, датум стварног пријема средстава није важан. Неки агенти користе у одређивању трошкова и прихода. готовински метод. У том случају, датум пријема добити се подудара са даном пријема средстава на рачуну или у благајни.