Арт. 139 Закона о раду са коментарима. Израчунавање просечних плата

Арт. устанавливается порядок определения размера з/п сотрудника. 139 Закона о раду Руске Федерације и Правилником о обрачуну просјечне зараде утврђује се поступак за одређивање висине плате запосленог. У прорачунима се користе све врсте прихода које пружа финансијска политика компаније, без обзира на њихове изворе. Размотрите даље чл. . 139 Закона о раду са коментарима .

Општа правила

лица определяется в соответствии с фактически начисленной ему з/п за календарный год. Просечна плата лица утврђује се у складу са платом која му је стварно исплаћена за календарску годину. У обзир је узето 12 мјесеци који претходе периоду у којем грађанин задржава приходе. – промежуток от 1-го до 30-е (31-е) число включительно. Календарски месец је интервал од 1. до 30. дана (31). За фебруар, крајњи датум је број 28/29. При израчунавању износа користи се формула за израчунавање просечна плата. Да би се утврдио износ исплата за прошлу годину, вриједност обрачунате зараде је подијељена на 12 и 29.4. Задњи број одговара просјечном мјесечном броју календарских дана. На други начин се утврђује величина с / н за празнике, који се обезбјеђују у радним раздобљима, у случајевима предвиђеним законом, као и за обезбјеђивање накнаде за неискоришћени одмор. Да би се то урадило, обрачуната плата је подељена са бројем дана према распореду шестодневне недеље. Колективни уговор, локални акт може да предвиди и друге периоде који се користе у обрачуну. Међутим, уведена правила не би требало да погоршају ситуацију запослених. , утвержден Правительством с учетом мнения трехсторонней комиссии, регулирующей социально-трудовые взаимоотношения. Поступак према којем се утврђује просечна зарада одобрава Влада, узимајући у обзир мишљење трипартитне комисије која регулише социјалне и радне односе.

Објашњења

Тренутно постоје нова правила за одређивање плате за запослене паи паи и обезбјеђивање компензације. осуществляется исходя из календарного года, а не 3-х мес., как было ранее. Они су садржани у члану 139. Просечна плата се израчунава на основу календарске године, а не 3 месеца, као што је раније био случај. Ова иновација није била усмерена на повећање обима одговорности. У савременим условима постало је неопходно уједначити процес прорачуна. Путовање, годишњи одмор, боловање, износ додијељен запосленом уз смањење, одређују се за годину. Период од три месеца настао је 90-их година. Тада је дошло до високог нивоа инфлације, односно рачуновође су често биле присиљене да прерачунавају плате запосленима. Да би се смањио број операција, одлучено је да се размотре само последња 3 месеца. Истовремено, у овом периоду је укључена и квартална премија, тако да се износ не би спалио због инфлације. Данас је ситуација другачија. Законодавци су једноставно одлучили да се врате на претходну наредбу. С обзиром на то да је уведен нови систем празника, одобрен је нови коефицијент - 29.4 (уместо 29.6, који је раније коришћен). Дакле, износ се дијели на мањи број. ". Измијењено законодавство такођер предлаже укидање термина " календарски мјесец ".

Кључни параметри

у Закону о раду чл. установлено, что при вычислении учитываются все доходы, полученные сотрудником на предприятии. 139, ст. 2 утврђује да обрачун узима у обзир све приходе које је запослени примио у предузећу. Ово нарочито обухвата:

- Зарада примљена по стопама, плати, стопи, у% од добити добијене од продаје робе (пружање услуга, итд.).

- Провизија.

- Зарада примљена у безготовинском облику.

- Накнада редакције часописа, новина, других медија, уметничких организација укључених у платни списак, или с / н, одређена је стопама тантијема.

- Разлика у платама запослених прелази у ниже плаћену позицију.

- Додатна плаћања и надоплате. Могу се именовати за квалификациони ранг, комбинацију, класу, дугогодишњу службу, итд.

- Компензација везана за режим и услове рада. Оне се могу условити регулацијом округа, која се одређује за обављање дјелатности на опасним, опасним предузећима, на ноћној смјени, на празнике / викенде, прековремени рад, итд.

- Награде, награде, укључујући и оне које су додељене за дугу службу.

- Плаћа наставника у установама основног, средњег стручног образовања за часове педагошке активности на смањеном годишњем оптерећењу. Обрачунавање износа врши се у износу од 1/10 за сваки мјесец периода, без обзира на обрачунско раздобље.

- Плата, коначно инсталирана на крају године, у складу са системом који се користи у предузећу. Износи се обрачунавају 1/12 за сваки месец, без обзира на рок настанка.

- Остали износи потребни за финансијске политике организације.

сотруднику были выданы какие-либо средства, не связанные с выполнением им своих обязанностей, то они при вычислении не учитываются. Ако је запосленом радном времену за вријеме рада додијељена средства која нису везана за обављање његових дужности, онда се они не узимају у обзир у обрачуну. Таква награда, на пример, може бити дивиденде на акције в праздники, выходные, сверхурочно, в ночную смену, то они принимаются во внимание при вычислении. кредити, финансијска помоћ, камате на депозите, итд. Ако су наплаћена додатна средства за одрађене сате за празнике, викенде, прековремени рад, ноћну смену, онда се они узимају у обзир приликом обрачуна. Додају се и износи које запослени примају за професионалне активности на другом радном мјесту или за одсутног радника.

Када се норма користи?

Закон предвиђа неколико чланака, према којима послодавац у обрачуну са запосленима користи просјечну зараду. Оне укључују:

- Пружање плаћеног, укључујући студијско одсуство. Овај случај је регулисан члановима 173-175, 116, 113 Кодекса.

- Обезбеђивање отпремнине и накнада управи по отпуштању.

- Штедња у време када је уређај плаћен другој компанији.

- Упутство запосленог на пословном путу.

- Бесплатна донација крви.

- Упућивање на обавезно физичко.

- Суспензија предузећа од стране државних инспекцијских органа у случају кршења правила ОТ-а без кривице запосленог.

- Упућивање на професионални развој.

- Прелазак на другу позицију трудница, запослених који имају малолетнике до 1,5 л., Полагање амбуланте у медицинске установе (за прву).

- Присилни изостанци са плаћања.

- Накнаде за храњење детета.

- Пренос запосленог на другу нижу плату.

- Ослобађање од главних активности у вези са учешћем у колективном преговарању, активностима Комисије за рјешавање спорова.

Треба истаћи да законодавство предвиђа и друге случајеве када се просечна плата користи у насељима са запосленима. На пример, ово може бити извршавање дужности везаних за војну регистрацију, припрему за службу, добровољно уписивање, регрутацију, учешће као члана жирија у спровођењу правде, итд.

Изузеци

Постоји неколико случајева у којима је чл. не применяется. 139 Закона о раду Руске Федерације не примјењује се. У таквим ситуацијама, период и износи који су за њих настали не узимају се у обзир ако:

- Запослени је задржао плату на начин прописан законом.

- Запослени је добио накнаду за БиР или привремену неспособност.

- Запослени није обављао професионалне активности због прекида рада због кривице послодавца или због разлога који не зависе од странака.

- Службеник није учествовао у штрајку, али због свог понашања није могао испунити своје дужности.

- Грађанину је обезбеђен додатни плаћени период одмора за бригу о детету са инвалидитетом или детету са инвалидитетом.

- У другим случајевима, радник је ослобођен обављања дужности са дјелимичним / потпуним очувањем плаће или без ње према правилима утврђеним у закону.

- Запосленом је дат слободан боравак у вези са спровођењем стручних активности које прелазе одређено нормално трајање смјене методом смјене иу другим случајевима предвиђеним стандардима.

Ако у периоду пре његовог почетка или пре настанка догађаја, који захтева очување просечне зараде, стварно обрачуната зарада није примила или није испунила обавезе у предузећу, износ се утврђује у складу са тарифном стопом на утврђеном нивоу, накнади, плати.

Рачуноводствени поступак

Приликом примене чл. следует руководствоваться рядом правил. 139 Закона о раду Руске Федерације треба водити низ правила. Они се односе на приоритет обрачунских износа при одређивању с / н. Дакле, приликом примене чл. , следует учитывать, что: 139 Закона о раду Руске Федерације , треба напоменути да:

- Месечне награде и бонуси се прихватају у износу не већем од једног за исте цифре за сваки период периода.

- Износи примљени на период дужи од мјесец дана рачунају се не више од 1 у износу мјесечне уплате.

- Накнада на основу резултата године, једнократног обрачуна за дугогодишње запослење и других сличних фондова успостављених за претходну годину, прихваћа се у вриједности од 1/12 за сваки мјесец. То није битно у погледу временског периода обезбјеђења износа.

Редослед повећања

У случају повећања тарифних стопа у предузећу (у одвојеном одјељењу), с / н се прилагођава на одређени начин. Ако је повећање било у обрачунском периоду, исплате које се узимају у обзир при одређивању зараде се одређују на основу коефицијената. Израчунавају се дијељењем стопе прописане у периоду настанка догађаја, с којим се односи очување плаће, тарифама сваке станице. Ако је повећање након одређеног периода, тада ће се повећати просјечна зарада утврђена у њему. Ако је до повећања дошло током периода задржавања плате, тај део се прилагођава од датума промене стопе до краја периода.

Просечна дневна зарада

Користи се и за одређивање износа примљених за вријеме годишњег одмора, боловања иу другим случајевима предвиђеним законом. Приликом израчунавања општег реда чл. , а также специальные правила. 139 Закона о раду Руске Федерације , као и посебна правила. Конкретно, износ не укључује приходе који нису повезани са обављањем дужности у предузећу. Оне укључују финансијску помоћ определяется вне зависимости от режима и графика профессиональной деятельности гражданина. социјална давања, накнада за лијечење, образовање, храна, одмор, итд . Просјечна дневна зарада се утврђује без обзира на распоред и распоред професионалне активности грађанина. Да би се израчунали износи прописани законом о очувању плата, - годишњи одмор, путовање и друго - потребно је сабрати сву накнаду из које се задржава порез на лични доходак годину дана. Резултат је подељен на стварно време рада. Ако је мање од годину дана, обрачун се заснива на примљеним износима. Требало би их поделити у стварне сате. Да би се добио износ предвиђен за годишњи одмор, цјелокупна накнада за годину треба подијелити на 12 и 29,4. Слична шема се користи у обрачуну плаћања за неискоришћени годишњи одмор. Сви износи које је запослени примио и од којих је задржан порез на доходак се сабирају. Резултат је подијељен са бројем дана по шестодневном распореду. Није битно каква је смена инсталирана у предузећу. Ако је запослени обавио професионалне дужности непотпуне МС, потребно је поступити на сљедећи начин. Прво, одређен је просечан број смена. За ово, 29.4 се множи са бројем пуних месеци. Резултат је број дана у некомплетном периоду. Након тога, укупна обрачуната плата је подијељена са примљеним износом. Приликом утврђивања висине зараде за исплату социјалних накнада узима се у обзир накнада за двије године. Износи се збрајају и дијеле на 730. Ако запослени испуњава своје дужности мање од 2 године, врши се стварни обрачун. Минимална просечна плата не може бити мања од минималне зараде. Његова максимална величина није већа од 415 хиљада рубаља.

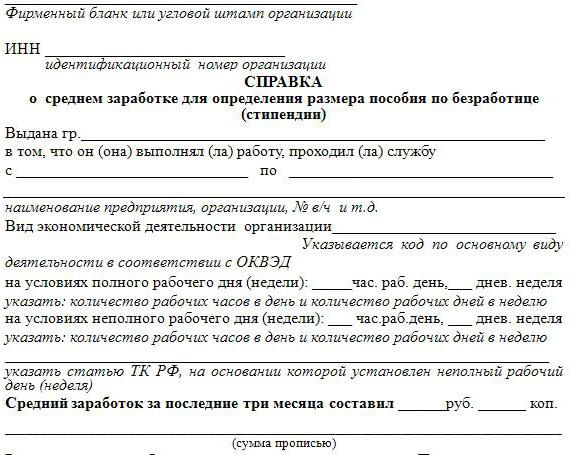

Образац за цертификат средње зараде

У пракси, можда ће вам требати документи који потврђују приход грађанина. Као један од њих је потврда о просечној плати. Законодавство не предвиђа његов јединствени облик. Сертификат је састављен произвољно у складу са захтевима организације која то захтева. Регистрација документа врши се за три дана. Издавали су папир на захтев запосленог.

Када ми је потребан документ?

Право на просјечну зараду може захтијевати:

- Банкарство, финансијска институција.

- Центар за запошљавање за упис у статус незапослених.

- Пензијски органи.

- Судске и друге инстанце.

Дизајн

Помоћ се попуњава од стране овлашћеног лица службе за особље. Упркос недостатку јединственог обрасца, документ треба да садржи више обавезних детаља:

- Име компаније која је доставила папир.

- Регистрациони број, датум издавања.

- Потписи одговорних запослених. То укључује шефа организације, Цх. рачуновођа, шеф кадровске службе.

- Штампарија.

Потврда потврђује мјесто пословања особе, радно мјесто које он заузима, плаћу примљену за одређени период.