Просечни и гранични трошкови - вредности за проналажење оптималног обима производње

У класификацији трошкова, поред фиксних, промјењивих и просјечних, издвајају се категорије граничних трошкова. Сви они су међусобно повезани, да би се одредила вредност једне врсте, потребно је знати индекс другог. Тако се маргинални трошкови израчунавају као дјелимично повећање укупних трошкова и повећање производње. Да би се трошкови свели на минимум, односно да би се постигло оно што сваки пословни субјект тежи, неопходно је упоредити маргиналне и просечне трошкове. Услови ових двају индикатора су оптимални за произвођача, о чему ће бити речи у овом чланку.

Врсте трошкова

Краткорочно, када је утицај економских фактора реално предвидети, постоје сталне и варијабилни трошкови. Лако их је класификовати, јер варијабле варирају у зависности од обима испуштања робе, али сталне не. Трошкови повезани са радом зграда, опреме; плата руководећег особља; чувари плаћања - то су новчани трошкови ресурса који чине фиксне трошкове. Да ли ће компанија производити или не, они још увек морају да плате за њих сваког месеца.

Ad

Плаће главних радника, сировина и материјала су ресурси који чине променљиве факторе производње. Оне се разликују по запремини.

Укупни трошкови су укупни фиксни и варијабилни трошкови. Просечни трошкови - готовина која се троши на ослобађање једне јединице накнаде.

Гранични трошак показује износ готовина, који се морају потрошити за повећање обима производње за једну јединицу.

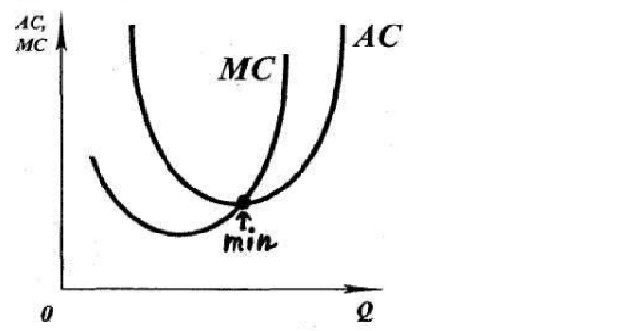

Распоред граничних трошкова

Графикон приказује кривуље два типа трошкова: маргиналне и просјечне. Тачка пресека две функције је минимум просечних трошкова. Ово није случајно, јер су ти трошкови међусобно повезани. Просјечни трошкови су зброј просјечне фиксне и варијабилне трошкови. Перманент Трошкови не зависе од обима производње, а када се узму у обзир маргинални трошкови, интересантно је променити их са повећањем / смањењем обима. Стога, маргинални трошкови укључују повећање варијабилних трошкова. Из овога следи да се просечни и маргинални трошкови морају поредити једни са другима када се нађе оптимална запремина.

Ad

Из графикона је јасно да гранични трошкови почињу да расту брже од просечних. То јест, са повећањем обима, просечни трошкови се и даље смањују, а маргинални трошкови се већ пењу.

Баланце поинт

Окрећући вашу пажњу на графикон, можете извући закључке:

- АЦ се налази изнад МК, јер је то велики износ, укључујући поред варијабилних и фиксних трошкова. Док се МС састоји од варијабилних трошкова.

- Претходна чињеница објашњава праву локацију АУ у односу на МЦ. То је због тога што јединица раста у обиму МС садржи разлику у варијабилним трошковима, а просјечни трошкови (АС), поред варијабли, укључују и фиксне фиксне трошкове.

- Након пресијецања функција на минималној точки, долази до повећања трошкова маргиналне природе брже од просјека. У овом случају производња постаје непрофитабилна.

Тачка равнотеже предузећа на тржишту одговара оптималној величини производње, при чему привредни субјект прима стабилан приход. Вредност ове запремине је једнака пресеку МС криве са АУ на минималној вредности АУ.

Поређење АУ и МС

Када су гранични трошкови са повећањем обима мањи од просјечних трошкова, препоручљиво је да топ менаџери фирме доносе одлуке о повећању производње.

Уз једнакост ове двије вриједности, постиже се равнотежа у волумену производње.

Заустављање повећања обима производње је када се достигне вредност МЦ, која ће бити већа од АУ.

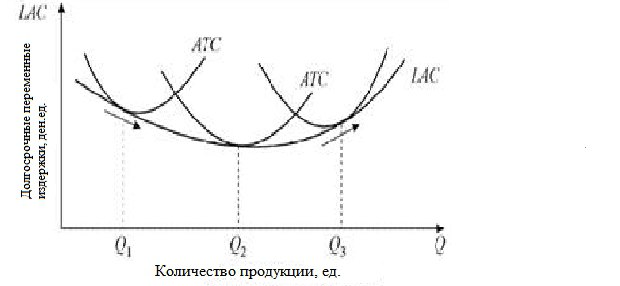

Просечни трошкови на дуже стазе

Сви трошкови су дугорочно својство променљиве природе. Фирма која је достигла обим у којем просјечни трошкови почињу да расту на дужи рок је приморана да почне да мења факторе производње, који су до тада остали непромењени. Испоставило се да су укупни просјечни трошкови идентични просјечним варијаблама.

Ad

Кривуља просјечних трошкова на дуги рок је линија у контакту на минималним тачкама криве варијабилних трошкова. Графикон је приказан на слици. У тренутку К2, минимални трошак је достигнут, а онда је потребно посматрати: ако постоји негативан ефекат скале, што је у пракси ријетко, онда се волумен у К2 мора зауставити.

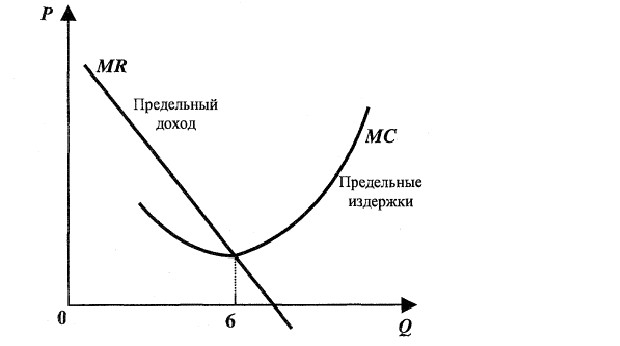

Ограничење прихода МП-а

Алтернативни приступ у модерној тржишној економији за одређивање обима производње, при чему ће трошкови бити минимални, а профит ће бити максималан, је поређење вриједности граничних вриједности прихода и трошкова.

Грани ~ ни приход - пове} аве готовине коју предузе} е добија од додатно продате јединице производње.

Упоређивањем износа који свака додатна јединица додаје са бруто трошковима и бруто дохотком, можете одредити тачку максимизирања профита и минимизирање трошкова, изражених као проналажење оптималног обима.

Ad

Аналитичко поређење МС и МР

На пример, испод су фиктивни подаци анализиране компаније.

Табела 1

Обим производње | Цена, Р | Бруто приход (количина * цена) | Бруто трошкови, ТС | Профит | Маргинални приход | Маргинал цост |

0 | 145 | 0 | 257 | -257 | - | - |

1 | 135 | 135 | 321 | -187 | 135 | 65 |

2 | 125 | 249 | 341 | -93 | 115 | 21 |

3 | 115 | 343 | 356 | -14 | 95 | 16 |

4 | 105 | 417 | 369 | 49 | 75 | 14 |

5 | 95 | 471 | 382 | 90 | 55 | 14 |

6 | 85 | 505 | 401 | 105 | 35 | 20 |

7 | 75 | 519 | 432 | 88 | 15 | 32 |

Свака јединица волумена одговара тржишној цијени, која се смањује како се понуда повећава. Приходи од продаје сваке јединице производње одређују се производом обима производње и цене. Бруто трошкови расту са сваком додатном јединицом производа. Добит се утврђује након задржавања бруто доходак све трошкове. Граничне вриједности прихода и трошкова израчунавају се као разлика одговарајућих бруто вриједности од повећања обима производње.

Поредећи последње две колоне табеле, закључено је да се у производњи робе од 1 до 6 јединица маргинални трошкови покривају приходом, а затим се прати њихов раст. Чак и уз ослобађање робе у износу од 6 јединица, остварује се максимални профит. Стога, након што фирма повећа производњу робе на 6 јединица, више неће бити исплативо повећавати је.

Ad

Графичко поређење МС и МП

Када се графички одређује оптимална запремина, карактеристични су следећи услови:

- Гранични приход изнад трошкова - експанзија производње.

- Једнакост вриједности одређује точку равнотеже у којој се остварује максимални профит. Производни производ постаје стабилан.

- Маргинални производни трошкови премашују гранични приход у величини - знак неповољне производње у губитку за фирму.

Теорија граничних трошкова

Да би се донијела одлука о повећању производње од стране привредног субјекта, спашава се економско средство као што је успоређивање граничних трошкова са просјечним трошковима и граничним приходом.

Ако су, у уобичајеном смислу, трошкови трошкови производње, онда је маргинални облик ових трошкова износ новца који се мора уложити у производњу како би се повећала производња додатном јединицом. Уз смањење производње, гранични трошак означава количину средстава која се могу уштедјети.