Благајнички инвентар: шта рачуновођа треба да зна?

Закон прописује да одређена категорија предузећа има регистар каса. Неопходно је за пријем, складиштење, као и за издавање готовинских докумената и средстава, стандардне форме строге одговорности. Истовремено, закон прописује попис готовине.

Када је потребна процедура?

Извршена је инвентура готовине:

- Приликом преношења имовине друштва на закуп, његове продаје, откупа, као иу случајевима предвиђеним законом за трансформацију општинског / државног унитарног предузећа.

- У идентификацији чињеница о оштећењу вриједности, злостављању, крађи.

- У случају реорганизације (ликвидације) друштва пре састављања одговарајућег биланса стања иу другим случајевима утврђеним законом или регулаторним актима Министарства финансија.

- Пре формирања финансијских извештаја за годину.

- У случају пожара, природних катастрофа, несрећа и других хитних случајева изазваних екстремним условима.

Рачуноводствена политика може предвидјети и друге случајеве у којима се врши попис. Истовремено, треба утврдити рокове за његову имплементацију (на примјер, квартално).

Ad

Процедура за попис готовине

Верификација операција и њихова документација врши се у оквиру контроле на лицу места и унутрашње контроле. Први врши оснивач, овлашћени органи. Члан 19 Савезног закона, којим се уређује вођење рачуноводства, прописује обавезу привредног субјекта да изврши интерну ревизију послова који се обављају у предузећу. Поступак инвентаризације благајне омогућава формирање комисије која ради континуирано. Његов састав се одобрава наредбом (уредбом, наредбом) управе друштва. У одсуству најмање једног учесника комисије у инвентару каса, резултати верификације се сматрају неважећим.

Документација

Прије почетка верификације стварне расположивости новца, комисија прима налоге за издавање и издавање (за сваки од њих постоји узорак). Благајне (у оквиру екстерне и интерне контроле) издају се:

Ad

- Упореди изјаву (инвентар ф. 0504086). Потребно је одражавати резултате верификације монетарних докумената и образаца за извјештавање. Инвентар евидентира разлике између података о стварној доступности рачуноводствених објеката и рачуноводствених информација путем њиховог поређења.

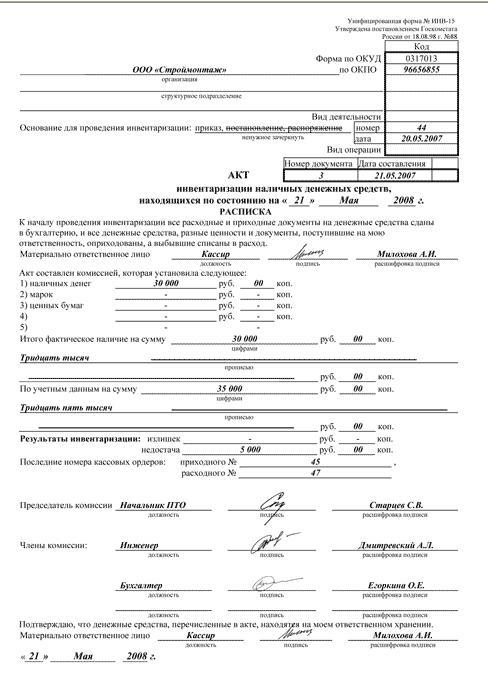

- Изјава ф. 0504088. Овај документ се користи како би се приказали резултати готовинског чека - информације о стварном износу средстава у благајни и рачуноводственим информацијама, вишку и недостатак који су пронађени у инвентару, бројеве задњег налога и налоге за пријем.

Ако током ревизије открију вишак средстава, недостатак истих или друга одступања од рачуноводствених података, изјава о одступањима. Показује индикаторе за сваки објекат у смислу вриједности и количине. На основу ове изјаве саставља се акт о попису. Облик овог документа је типичан и одобрен на законодавном нивоу (ф. 05040835). Наведена шема се користи приликом обављања интерне ревизије. Као дио контроле на лицу мјеста, израђује се само документ који одражава резултате инвентара благајне (образац се може видјети у чланку).

Карактеристике поступка

Новчани инвентар може укључивати:

- Селективна верификација исправности часописа о готовинским и безготовинским трансакцијама.

- Верификација примарне документације са изводима рачуна отвореним у територијалним одјељењима Федералног трезора, контрола законитости њеног извршења.

- Проверите благовременост и потпуност књижења средстава која долазе благајнику.

- Контрола исправног отписивања новца за трошкове, користи се за предвиђену сврху.

- Проверите безбедност и доступност средстава.

- Праћење усклађености са процедуром за прикупљање података Књига готовине.

- Провера усклађености са утврђеним ограничењем на билансу новца.

- Контрола постојања закљученог споразума одговорност лице овлашћено да поправља и обавља готовинске трансакције.

Акт о инвентару благајне састављен на основу теста потписују сви чланови овлашћене комисије.

Ad

Важно

У процесу израчунавања стварног присуства у благајни регистара, узимају се у обзир готовински, новчани документи и хартије од вриједности. То укључује авионске карте, ваучере за санаторијуме, менице, поштанске и друге марке и тако даље. Провјера стварног броја строгих рачуноводствених образаца врши се према њиховим врстама (на примјер, купонима за гориво и мазива). Ово узима у обзир почетни и завршни број овог или тог документа. Инспекција се врши на сваком складишту и финансијски одговорном лицу.

Вишак лимита за готовину

Акт о инвентаризацији благајне може показати неусклађеност са одобреним ограничењем на стање новца. Од 1. јануара 2013. године, готовинско пословање обављају државне институције према Уредби бр. 373-П. Овим документом је прописано да се за извршење готовинских исплата уноси максимално дозвољени лимит средстава који могу бити присутни у предузећу на мјесту извршења ових операција. Акумулација готовине која је већа од одобреног лимита је дозвољена у данима када је исплата извршена, уплате укључене у платни списак и односе се на социјалне накнаде, стипендије, укључујући и датум када су примљене лични рачун, као и нерадни, државни празници, ако правно лице обавља готовинске послове у тим периодима. Максимално дозвољено ограничење одређује се према правилима која су дата у анексу Правилника бр. 373-П, или утврђује оснивач у односу на своје подређене јединице.

Ad

Оснаживање неовлашћеног запосленог

Залихе готовине омогућавају верификацију исправне регистрације овлашћења одговорног лица. У предузећима која се баве готовинским пословањем, одговарајућа позиција је одобрена. Благајник је финансијски одговорно лице, као што је наведено у уговору о раду са њим. У случају његовог одсуства, уступање његових дужности другом запосленом без одговарајуће документације није дозвољено. За именовање специјалисте за привремене позиције потребно је издати налог (налог).

Кршења приликом наручивања

Често инвентар касе регистар открива одсуство потписа у признаницама и документима о трошковима који су основа за издавање и примање готовине. У складу са одредбом 2.2 горе наведене одредбе, налог мора бити одобрен од стране рачуновође или рачуновође. У њиховом одсуству право на потпис припада благајнику или руководиоцу компаније. Одговорном лицу се доставља печат или печат са детаљима који потврђују завршетак операције.

Ad

Правила за размишљање

У току пописа, потписи руководиоца предузећа и главног рачуновође или лица овлашћена за то провјеравају се на документима који се прихватају за извјештавање. Без ових детаља, ови папири се не узимају у обзир. Изузетак су документи које је потписала управа државне власти, локална управа. Карактеристике дизајна ових радова су дефинисане у законодавству и другим прописима. У другим случајевима, одсуство потписа главног рачуновође на налозима о пријему / трошковима делује као кршење новчане дисциплине.

Дужности овлашћеног лица

У складу са Процедуром бр. 40 (стр. 20), по пријему налога или докумената који их замењују, благајник треба да провери:

- Присутност и аутентичност потписа ч. рачуновођа, а на трошковном обрасцу - допуштени знак руководиоца или овлашћеног лица.

- Исправност припреме докумената.

- Доступност апликација наведених у налозима.

У случају непоштовања једног од горе наведених услова, благајник је дужан да врати документа у рачуноводствену службу како би исправио грешке. Налози за плаћање и пријем или обрасци који их замењују након издавања или пријема новца морају бити одмах потписани од стране особе одговорне за операцију. Приложена документација се искупљује печатом или ознаком "Плаћено" и означава датум. Тако, приликом примене Наредбе бр. 40, одсуство потписа Цх. рачуновођа у присуству њене изјаве током пописа неће се сматрати кршењем новчане дисциплине.

Контроверзни тренутак

У неким случајевима, када контролори инвентара препознају као кршење недостатка потписа благајника поред ознаке "Примљено" на налогу за пријем. Према закону, ток средстава се одражава на основу ф. 0310001. Облик кредитног ваучера, као и препоруке за његово правилно попуњавање, дати су у Резолуцији бр. Овај документ регулише јединствене почетне обрасце за извјештавање цасх аццоунтинг и резултате инвентара. Према нормама из тачке 84 Резолуције бр. 88, кредитни ваучер се издаје и приликом ручне обраде информација и приликом коришћења рачунарских и техничких средстава за то. Овај документ издаје службеник за рачуноводство у једном примјерку, који потписују главни рачуновођа или друго овлаштено лице и благајник. Потврду за налог наручује исто особље, као и печат. Документ се уписује у одговарајући дневник и издаје се лицу које је предало новац. Сам кредитни налог остаје на благајни. Означава:

- Садржај завршене пословне трансакције у "Фондацији".

- Износ ПДВ-а који је унет цифрама у реду "Укључујући". Ако се рад, производ, услуга не опорезују, означава се "Без пореза".

У кредитном налогу у линији "Пријава" наведите примарне и друге документе са бројевима и датумима њиховог извршења. У колону "Кредит, шифра подјеле" унесите релевантне информације о структурном одјелу, која средства су примљена. Дакле, Резолуција бр. 88 не садржи услове за обавезно присуство благајничког потписа у близини печата. Такав рецепт недостаје иу Упутству бр. 157н. Из овога произилази да одсуство знака овлашћеног лица неће представљати кршење закона.