Колико процената НДФЛ: величина, табела и карактеристике прорачуна

1. јануара 2001. године у Руској Федерацији је донесен Порески закон, који је до данас обавезан. Чланом 23 Пореског законика Руске Федерације дефинисане су обавезе пореских обвезника да плаћају порез на доходак и обавештавају порески орган о свом учешћу у страном друштву (ако се та чињеница догодила).

Грађани који примају доходак од својих радних активности и коришћења капитала, дужни су да плаћају порез на доходак (ПИТ) у буџет Руске Федерације.

Порез на лични доходак је један од кључних пореза у држави. Удео у регионалним буџетима у 2016. години износио је скоро 38%, а приходи од овог пореза повећани су за 7,5% у 2016. години.

Пореска стопа: колико посто

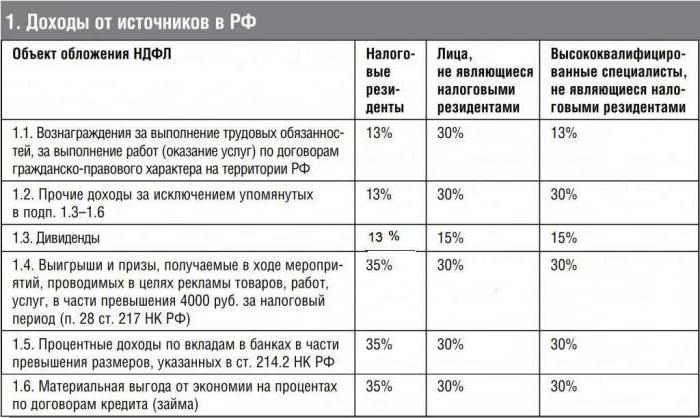

Руска Федерација има равну скалу за обрачунавање пореза: она не зависи од нивоа прихода који прима порески обвезник. Проценат пореза на доходак је исти за било који износ накнаде.

Ad

Али постоје суптилности ...

Табела приказује стопе пореза на лични доходак одобрене у 2017. години. Порез на добит се обрачунава на камату у зависности од врсте прихода и статуса пореског обвезника.

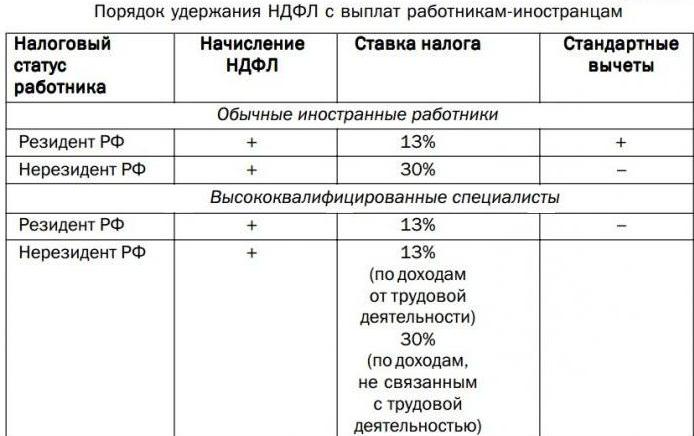

Карактеристике обрачуна са странцима

Који проценат пореза на лични доходак страног радника зависи од његовог статуса у Руској Федерацији:

- резидент;

- нерезидент;

- избјеглица;

- привремено борави у Русији.

За референцу: странац има статус нерезидента ако је у Русији мање од 184 дана у току 12 календарских мјесеци. Ако је странац у земљи 184 дана или више, а његово присуство није прекинуто, он ће добити статус резидента. Непрекидан боравак у земљи је документован.

Колико ће бити пореза на доходак за страног држављана који ради на територији Руске Федерације зависи од специфичности посла, квалификација и земље из које је дошао на посао.

Порез на доходак резидентних странаца се наплаћује по истим стопама као и приходи руских грађана. Потврђивање статуса странца даје пратећу документацију рачуноводственом одјелу на мјесту рада.

Ad

За стране раднике постоје изузеци. Странац резидент Руске Федерације који је запослен у руској компанији заправо ради у иностранству. Приход који је примио везан је за њега врста прихода из иностраних извора. С њима сам плаћа порез. Ако странац није резидент Руске Федерације и прима накнаду за рад изван Руске Федерације, не плаћа се порез на лични доходак.

Грађани ЕЕУ

Евроазијска економска унија (ЕАЕУ) је међународна организација која омогућава слободно кретање роба, услуга, капитала и рада унутар синдиката. ЕАЕУ земље:

- Русија;

- Беларус;

- Казахстан;

- Армениа;

- Киргистан

Према споразуму између ових земаља у оквиру ЕАЕУ, запослени који стигне у Русију из земље чланице Уније дужан је да плати порез на доходак по стопи од 13%. Колико НДФЛ камата плаћа држављани ЕАЕУ не зависе од њиховог статуса и времена боравка у Руској Федерацији.

У овом случају, примењује се следеће правило: међународни уговори Руске Федерације о наплати пореза имају предност у односу на норме које је одобрио Порезни закон Руске Федерације.

Карактеристике обрачуна избеглица

Колико процената пореза на доходак се наплаћује избјеглицама?

| Статус страних пореских обвезника | Грађански статус | % НДФЛ | Стандард дедуцтион |

| нерезидент (борави у Русији мање од 184 дана у току године) | избеглица привремени тражилац азила | 13 | није обезбеђено |

| становник (борави у Русији 184 дана или више током године) | избеглица | 13 | то провиде |

| нерезидент | изгубљени статус избеглице и још увек није стечено пребивалиште | 30 | није обезбеђено |

Овај поступак је регулисан ставом 3 члана 224 Пореског законика.

Израчунавање патента у 2017

Страни радник, који долази у Руску Федерацију, може стећи патент за запошљавање. У овом случају, он преноси у буџет авансно плаћање порез на доходак по стопи од 1200 рубаља (износ подлеже годишњој индексацији) за сваки месец периода важења патента.

Ad

После пријаве за посао и склапања уговора о раду, послодавац ће морати да обрачуна порез на доходак. Колико посто надница треба задржати?

Са приходом странца који има патент и који садржи сва пратећа документа, порез на доходак се обрачунава по стопи од 13%. Не зависи од статуса запосленог и времена проведеног у Руској Федерацији.

По обрачуну пореза на доходак, рачуновођа мора узети у обзир авансно плаћање запосленог у буџет у односу на порез на лични доходак. Износ умањења пореза на доходак физичких лица из зарада ће се смањити за износ већ плаћеног патента.

Високо квалификовани странци

За стране стручњаке високе стручне спреме (у даљем тексту: штаб), стопа пореза на доходак физичких лица не зависи од статуса и увијек је 13%.

Високо квалификовани стручњаци су странци са радним искуством, вештинама или достигнућима чији је рад плаћен у износу у складу са Законом бр. 115-ФЗ, члан 13.2, став 3. т

Смањена стопа пореза на доходак (13%) за видеоконференције странаца односи се само на накнаду за рад: плату, бонусе, службене накнаде за рад у вечерњим и ноћним сатима, за рад на празницима и слично.

Ad

Приходи који нису везани за платни списак, опорезују се по стопи од 30% (ако ВЦС има статус нерезидента).

То укључује: плаћање трошкова путних исправа на мјесто одмора, накнаду за лијечење, плаћање додатних дана одмора и слично.

Правило за обрачун стопе пореза на доходак физичких лица од 13% примјењиво је за вријеме рада специјалисте у уговору о раду или грађанском праву за пружање услуга, а стопа се повећава на тридесет посто ако је статус ВЦС нерезидент.

Дивиденде: НДФЛ - колики је проценат?

Дивиденде - приходи које примају акционари-ималац хартија од вредности и акција након расподеле дела профита организације (предузећа), чији су власници.

Колики је порез на доходак од камата који се плаћа на дивиденде зависи од статуса пореског обвезника на дан када се плаћа приход:

- за нерезиденте - 15%;

- за становнике -13%.

Приликом плаћања пореза на дивиденде, не примјењују се пореске олакшице наметнуте појединцу. Пореска основица за обрачун пореза на доходак физичких лица на ове приходе утврђује се одвојено од осталих врста обрачуна.

Приходи који нису предмет пореза на доходак у 2017. години

Порески закон Руске Федерације дефинише врсте прихода који нису предмет пореза на лични доходак или су дјелимично опорезовани.

Дакле, главни неопорезиви и делимично опорезиви приход.

Бесплатно

1. Накнаде које ФСС надокнађује:

- плаћање боловања за трудноћу;

- брига о дјеци до 1,5 година;

- одобрења за регистрацију у раним трудноћама;

- доплатак за сахрану.

2. Погодности за отпуштање:

- отпремнина смањити број запослених (не више од три просјечне зараде);

- задржана просјечна зарада у вријеме запослења у случају отпуштања због вишка радне снаге (не више од двије);

- отпремнине за инвалидску пензију.

3. Исплате пензија за државне пензије, стипендије.

4. Накнаде за исплату (плаћање трошкова хране у штетним условима, накнада штете на здравље и сл.)

Делимично опорезиви приход

- материјална помоћ, преко 4.000 годишње;

- породиљска помоћ за рођење дјетета - више од 50 000 рубаља годишње;

- трошкови поклона, преко 4.000 годишње;

- отпремнине, више од три просјечне зараде.

Пореске олакшице 2017. на порез на доходак физичких лица

Порески одбитак је износ који се одбија од износа прихода прије опорезивања. Када се примени, опорезиви износ се умањује за износ који одреди НЗ за различите ситуације.

Пореску олакшицу обезбеђује држављанин Руске Федерације и становници који имају порез на доходак по стопи од 13%.

Одбици су:

- стандард;

- социјална;

- имовине;

- професионално.

Табела стандардних одбитака за употребу у 2017:

Стандард одбитак за дијете у 2017. години примењује се месечно док износ прихода од почетка године не прелази 350 хиљада рубаља.

Социјални одбици представљају смањење пореске основице.

Пример израчунавања

Размотримо пример ДОО "Булб": НДФЛ - колико процената од плате, израчун износа који се држи.

У ЛЛЦ "Булб" у дизајнерском одјелу раде:

- Сидоров С.И. - држављанин Руске Федерације, има 3 малољетне дјеце.

- Петров Г.Н. - држављанин Руске Федерације, инвалид.

- Сванидзе С. Иа је држављанин Грузије, 4 месеца у Руској Федерацији, нерезидент.

- В. С. Хакобиан - држављанин Јерменије, 4 месеца у Руској Федерацији, нерезидент.

- Делон А. - француски држављанин, висококвалификовани стручњак, у Руској Федерацији је 4 месеца, нерезидент.

- Светланова М.И. - има статус избјеглице, у Русији је 4 мјесеца, има 1 дијете, нерезидент.

- Н. Гаврилин - је у Русији 4 месеца, има патент за радну активност, остатак аванса у буџет за порез на лични доходак је 3000.

- Лвов П.П. - избеглица, становник, има једно малолетно дете.

- Ковтун И. В. - нерезидент, примио дивиденде.

Примјер одражава мјесечни приход, постотак пореза на лични доходак, стопу, износ.

Табела обрачуна за одбитке у марту 2017 .:

| Презиме и. | Приход за март 2017 | Статус | Одбитак | Проценат НДФЛ | НДФЛ израчунати | Авансно плаћање плаћање | НДФЛ плативо до буџета |

| Сидоров С.И. | 50,000 плате | резидент | 5800 | 13 | (50000-5800) к13% = 5746 | 0 | 5746 |

| Петров Г.Н. | 50,000 плате | резидент | 500 | 13 | (50000-500) к13% = 6435 | 0 | 6435 |

| Сванидзе С.Иа. | 50,000 плате | нерезидент | 0 | 30 | 50000х30% = 15000 | 0 | 15,000 |

| Акопиан В.С. | 50,000 плате | нерезидент | 0 | 13 | 50000к13% = 6500 | 6500 | |

| Делон А. | 200,000 плате | нерезидент | 0 | 13 | 200000Х13% = 26000 | 26,000 | |

| Светланова М.И. | 50,000 плате | нерезидент избеглица | 0 | 13 | 50000к13% = 6500 | 6500 | |

| Гаврилин Н.И. | 50,000 плате | нерезидент патент | 0 | 13 | 50000к13% = 6500 | 3000 | 3500 |

| Лвов П.П. | 50,000 плате | резидент избеглица | 1400 | 13 | (50000-1400) к13% = 6318 | 6318 | |

| Ковтун И.В. | 5000 дивиландс | нерезидент | 0 | 15 | 5000Х15% = 750 | 750 |

Закључак

Један од оснивача Сједињених Америчких Држава, Тхомас Јефферсон, позивајући се на владу, утврдио је катастрофалан ефекат пореза на лични доходак и рекао да увођењем пореза на доходак стварамо нацију варалица.

Сви смо порески обвезници и одговорни смо за тачност и правовременост обрачуна и плаћања пореза на доходак на наше приходе.

Одбацимо пресуду Т. Јефферсона - искрено и временом ћемо напунити буџет Руске Федерације.

Сретно!