Рачун за плаћање - први корак ка успјешној сарадњи

Фактура за плаћање је документ који добављач добара и услуга доставља својим клијентима како би могли извршити плаћање. Законодавство не предвиђа обавезу организације да издаје рачуне другим уговорним странама. Плаћање се у неким случајевима врши на основу уговора. Међутим, коришћење рачуна увелико поједностављује задатак рачуноводственог особља купца и добављача, па се овај документ користи у раду већине компанија различитих сфера активности.

Суштина документа

Фактура за плаћање је намијењена купцу за пријенос готовина он текући рачун провајдера. Законодавство предвиђа обиман списак правила које организације морају да поштују када обављају готовинске исплате између себе. Дакле, безготовинско плаћање робе и услуга је много популарније. Након потписивања уговора и усаглашавања свих услова трансакције, добављач издаје фактуру другој страни. У једној трансакцији, купац може добити неколико докумената у зависности од услова испоруке робе и обрачуна за њих. Ако се споразумом страна обезбеди делимична авансна исплата, онда се рачун за плаћање може представити у две верзије:

- Добављач шаље купцу фактуру са укупним износом уговора. Противник самостално одређује износ средстава који се мора пребацити на текући рачун добављача на основу услова уговора. Аванси се обично изражавају као проценат укупне вредности производа или услуге.

- Добављач самостално израчунава износ претплате и изда купцу одговарајући рачун. Затим, када је према условима уговора време да се изврши коначна исплата, издаје се нови документ за остатак.

Предности коришћења

Фактура за плаћање знатно поједностављује процес међусобних поравнања између купца и добављача. Ако се у документу тачно наводе сви детаљи о примаоцу средстава, онда се ризик од грешака приликом припреме пријема уплате од стране запосленог значајно смањује. У случају плаћања по уговору, посебно ако то није прва исплата, рачуновође обично не траже тренутне податке од друге уговорне стране. Иако се закључује дугорочни уговор, они се могу мијењати више пута. Добављачи такође нису увек правовремено обавештавали своје клијенте о променама у рачунима поравнања, називу организације и другим подацима.

Ad

Подаци о кориснику

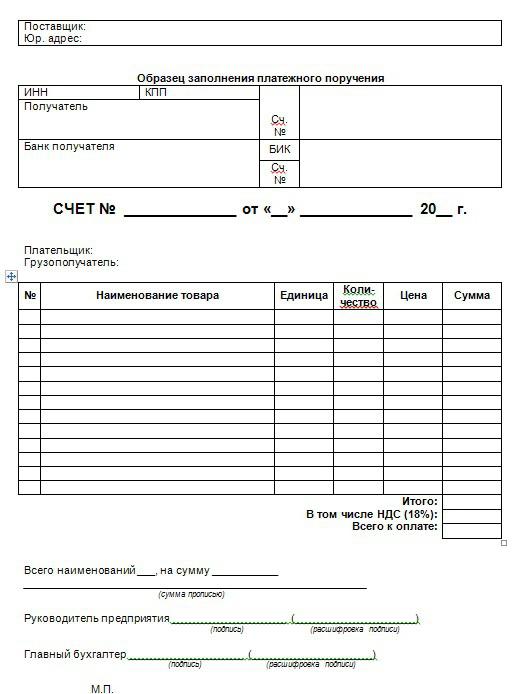

Детаљи о добављачу морају посветити посебну пажњу. Правовременост плаћања и непостојање конфликтних ситуација са супротним странама зависе од тачности њиховог уласка у документ. Обично, фактура за плаћање садржи следеће податке о примаоцу потребних средстава за релевантне финансијске трансакције :

- Назив организације примаоца средстава.

- ИНН (понекад је ППЦ организације означен поред ње, иако ови подаци нису обавезни).

- Број рачуна примаоца средстава.

- Име банке у којој је отворен рачун добављача.

- БИЦ Банк.

- Коресподентни банковни рачун.

Ови детаљи су неопходни за извршење налога за плаћање од стране купца у банци. Њихова листа не садржи адресу организације и њен телефон. Међутим, боље је издати фактуру са овим подацима. Посебно је потребна организација телефона. Боље је директно навести број особе која наплаћује рачуне. Уосталом, уговор између купца и добављача може бити у одељењу снабдевања, а плаћање врши рачуноводство. У овом случају, њен запосленик може имати различита питања у припреми налога за плаћање, што се може лако ријешити путем телефона.

Ad

Детаљи купца

У фактури није потребно навести све детаље о купцу. Већина рачуноводственог софтвера даје смјернице Име организације некад јој је гостионица и телефонски број. То је сасвим довољно, јер се рачун издаје након преговора и закључења уговора, тако да купац неће сумњати да је наведени документ намењен њему.

Табулар парт

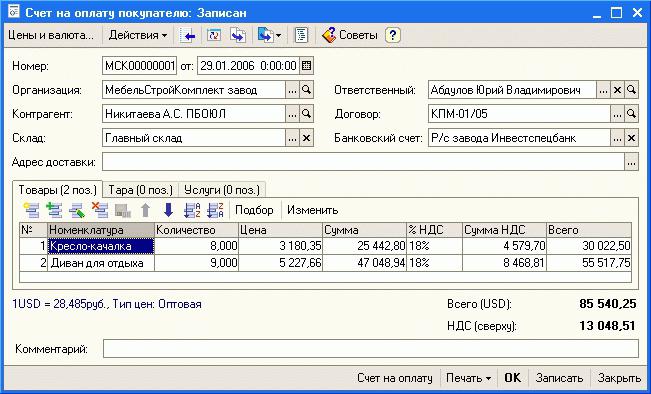

Табуларни део рачуна може се попунити на различите начине. Употреба једног или другог зависи од услова споразума, споразума између добављача и купца и природе испоруке. Најчешћи примери попуњавања табеларног дела рачуна су:

- У табели је приказана потпуна листа роба и услуга које се морају доставити и доставити купцу. Истовремено ће се навести њихово име, количина, јединична цијена и укупан износ цјелокупне понуде. Такав документ је практично прелиминарна верзија теретног листа и потврда о завршетку, коју добављач даје купцу након испуњења услова уговора. Ова опција је погодна по томе што купац може одмах да види како ће се одређена роба звати у званичним рачуноводственим документима.

- У табеларном делу направите линк на уговор и услове плаћања. У том случају, добављач може навести и укупан износ уговора, и самостално израчунати проценат аванса. Ова опција је погодна за дугорочну сарадњу, када купац врши периодична плаћања унапред, а затим се врше делимичне испоруке. Поред тога, понекад је немогуће одмах назначити у фактури назив свих јединица производа, јер услови уговора могу да одреде испоруку једног производа истог типа, по нахођењу добављача, из одређеног распона расположивог на лагеру.

Без обзира на то која је опција попуњавања табеларног дијела одабрана, потребно је назначити да ли је ПДВ укључен у износ фактуре. Ове информације су неопходне за исправно извршење налога за плаћање. Поред тога, ако добављач додели ПДВ у документу, купац након операције има право да захтева од њега да изда фактуру.

Без обзира на то која је опција попуњавања табеларног дијела одабрана, потребно је назначити да ли је ПДВ укључен у износ фактуре. Ове информације су неопходне за исправно извршење налога за плаћање. Поред тога, ако добављач додели ПДВ у документу, купац након операције има право да захтева од њега да изда фактуру.

Услови испоруке и пријема

Неки рачуни садрже и информације о условима испоруке робе и правилима за њихов пријем. У документу се бележи време када се налог може подићи. Наводи се обично у радним данима. Означите и које ће документе бити потребно по пријему робе у случају самопродаје. Обично, пуномоћје издато овлашћеном лицу од стране набавне организације је довољно.

Доцумент сигхтинг

Фактуру за плаћање обично потписује особа која је плаћа. Ако то не учини руководилац или главни рачуновођа, онда се наводе позиција овлашћеног лица и позивање на налог или пуномоћје, што му даје право на фактурисање и њихове потписе. Фактура је такође овјерена од стране добављача.

Ad

Складиштење рачуна за плаћање

Фактуре за наплату издате клијентима прикупљају се и шиве у хронолошком редослиједу. Они морају остати у архиви компаније пет година. Овај период је предвиђен општим правилима о чувању рачуноводствених докумената. Током тог периода могу се појавити различити спорови између добављача и купца, што се може ријешити испитивањем рачуна за плаћање. У сваком случају, документ се мора чувати до завршетка свих радова по уговору, у складу са којим је издат.