Уговор о освети: узорак

которого будет описан далее, предусмотрено 409 статьей ГК. Споразум о накнади, чији ће се узорак даље описати, предвиђен је 409 члановима Грађанског законика. Сврха његовог закључења је раскидање обавеза. Документ садржи добровољну вољу дужника и повериоца. . Хајде да детаљније размотримо споразум о компензацији .

Опште карактеристике

У пракси, није неуобичајено да странке заврше трансакцију, међутим, из различитих разлога, једна од странака не може испунити своје услове. Грађански законик пружа неколико рјешења за овај проблем. Најкорисније је укидање обавеза плаћањем одређеног износа или обезбјеђењем имовине. позволяет прекратить отношения с наименьшими потерями и без споров. Споразум о надокнади вам омогућава да прекинете однос са најмање губитака и без спора.

Ad

Начини да се направи договор

является своего рода платой за отказ от правоотношений. За дужника, споразум о надокнади је врста плаћања за одбијање правних односа. Зајмодавац, заузврат, добија одређену накнаду за неиспуњавање обавеза. Постоји неколико метода надокнаде које споразум о накнади може да обезбеди :

- или денежных средств; преносом имовине или готовине;

- пружање услуга;

- радна производња.

На пример, ако купац робе нема новца, може да понуди купцу у замену за нешто. Или обрнуто. Ако купац нема потребну робу, може да пренесе на стицаоца износ новца који одговара вредности производа.

Посебне карактеристике

Законодавство предвиђа ограничења за ствари у вези којих неће бити постигнут споразум о накнади. , изъятого из оборота, например, не допускается. Пренос непокретне имовине повучене из оптицаја, на пример, није дозвољен. Слично је правило и за објекте чији је промет ограничен. Вриједи рећи да се пропис не односи само на непокретности, већ и на покретне ствари. По правилу, немонетарне вредности су предмет трансакције. То је због чињенице да је дужнику често лакше да плати, на пример, за испоруку производа, а не са новцем, што обично није довољно, већ са другим производима или стварима. Ако су стране уговориле да је дужник дужан да надокнади неиспуњену обавезу, чије престанак гарантује споразум о накнади, преносом непокретности, онда се пренос права мора регистровати.

Ad

Дизајн

Како се саставља споразум о компензацији? документа оформляется по общим правилам. Узорак документа се саставља према општим правилима. Законодавство не успоставља никакве посебне захтјеве за такве споразуме. составляется в письменной форме. Као опште правило, споразум о компензацији мора бити у писаној форми. Потпишите уговор обе стране у трансакцији. Законодавство даје странама слободу да изаберу услове који би требали бити садржани у документу. не выступает как основание для прекращения договора. Треба напоменути да споразум о надокнади не представља основу за раскид уговора. Њиме не можете склопити или раскинути уговор. Повлачење је само начин престанка обавезе по уговору. Основни услови које треба укључити у документ су:

- Врста накнаде за неиспуњену обавезу.

- Поступак и временски рок за пружање накнаде.

- Обавеза престанка.

Карактеристике извршења

, стороны могут предусмотреть полное или частичное погашение обязательства. Приликом склапања уговора о повлачењу, странке могу предвидјети пуну или дјелимичну отплату обавезе. Одговарајући услов може се утврдити у главном уговору. прекращает обязательство полностью, если сторонами не предусматривается иное. Као опште правило, дакле, уговор о откупу раскида обавезу у потпуности, осим ако странке другачије не одреде. Зајмодавац може прихватити извршење тек након стварног пружања услуга, ствари, новца, радне производње. Препоручљиво је евидентирати чињеницу пријема у акту или потврди. Ако дужник избегне давање накнаде, поверилац може захтевати испуњење свих обавеза утврђених у главном уговору коришћењем санкција предвиђених законом.

Уговор о закупу уговора о кредиту

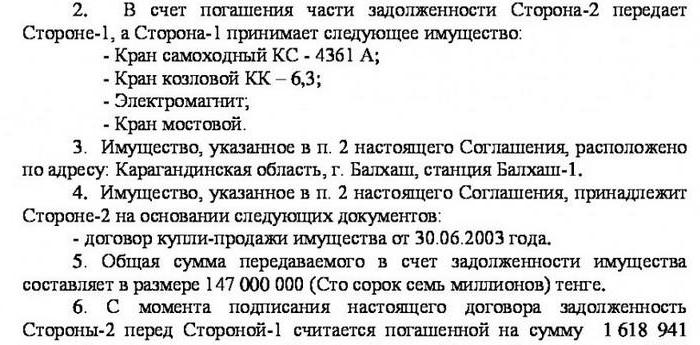

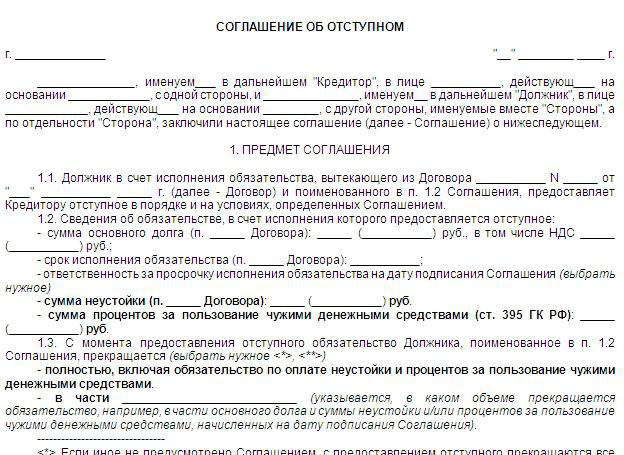

Врло често постоје ситуације када дужник не може отплатити кредит из неког разлога. У том случају, он се може споразумети са повјериоцем о надокнади неиспуњене обавезе ( уговор о накнади) преношењем имовине. документа может выглядеть следующим образом: Пример овог документа може изгледати овако:

Ad

- Преамбула Садржи детаље странака.

- Предмет трансакције. Може се формулисати на следећи начин: "У замену за отплату обавеза које произилазе из уговора о кредиту бр.

- Износ главнице дуга. Наведено је у валути која је уговорена.

- Опис материјалних вриједности које се дају као компензација. включает в себя такие сведения об объекте, по которым его можно однозначно идентифицировать. На пример, модел уговора о надокнади за непокретну имовину укључује такве информације о објекту којим се може јединствено идентификовати. Ако се ради о стану, онда се наводи површина, број соба, адреса, детаљи насловног документа.

- Рок за пренос. Овај услов се сматра најосновнијим у споразуму. Ако дужник у предвиђеном року није обезбиједио предмет, вјеровник може подузети различите мјере за поврат дуга, као и изрећи санкције у складу са Грађанским закоником.

Додатни услови

Стране могу у споразуму утврдити поступак расподјеле трошкова у вези са преносом имовине. То укључује, на примјер, државну дужност за државну регистрацију куће или рачуне за комуналне услуге. Стручњаци препоручују да се наведе да је имовина пренесена као накнада ослобођена од потраживања трећих лица и да није предмет залоге. У неким случајевима, учесници у трансакцији се налазе у различитим регионима земље. Приликом склапања споразума, странке могу основати посебан судски орган у којем ће се расправљати о спору.

Важно

Повлачење се сматра извршеним након стварног обезбјеђења имовине зајмодавцу. Ово је чин. Ако дужник одбије да изврши државну регистрацију преноса права, повјерилац га не може присилити да то учини. Он може само да поднесе захтев за отплату првобитног дуга. Повлачење је, по својој правној природи, додатна (изборна) обавеза. Суд заузима сличну позицију. Сходно томе, ако дужник отплати првобитни (главни) дуг, уговор о накнади ће бити раскинут.

Рефлексија у рачуноводству

По правилу, трошкови накнаде не подударају се са ценом првобитне обавезе. С обзиром на то, када се одражавају пословне трансакције треба водити ПБУ 9/99 и 10/99. У рачуноводству се користи процедура за усклађивање износа потраживања и обавеза. Вредност прве је усклађена са вредношћу имовине која се прима у замену за неиспуњену обавезу. Одређује се према правилима ПБУ 9/99 (клаузула 6.4). Узета је у обзир цена по којој се вредност имовине обично одређује у упоредивим условима. Величина дуговања подложно прилагођавању на основу цене објекта, који би требало да буде ван. Он ће бити предмет компензације.

Нијансе операција рефлексије

Пренос накнаде се приказује као реализација средства по резидуалној или књиговодственој вриједности. За трговце на мало, када се производ признаје по продајној цени, износ маркупа који се односи на предмете који се продају као надокнада за неиспуњену обавезу се укида. Пренос имовине уговором подлијеже ПДВ-у. Ако се предмет који је стечен на основу уговора амортизира, обрачунати износ амортизације до тренутка када се обезбиједи усклађује се за промјене у његовој вриједности. У неким случајевима, предузеће-купац продаје ствари купљене у замјену за неизвршење неиспуњене обавезе. Пре усвајања споразума, снижена цена мора бити прилагођена на доле или на горе. То зависи од односа између главног дуга и надокнаде за неиспуњавање обавеза. Прилагођавање нижих рачуноводствених трошкова и обавеза треба да се одражава у записима о поништењу.

Опорезивање

Једна од предности бављења компензацијом у односу на бартер уговоре је чињеница да контролна тијела немају право надгледати легитимност примјене цијена. У току трговине примјењује се члан 40. Пореског законика (став 2 тачка 2). Међутим, не смијемо заборавити ни четврту алинеју истог правила. У случају одступања од више од 20% према доле / навише од нивоа цијена које користи платилац за сличне (хомогене) објекте (услуге, радове) за кратак период, пореска управа може провјерити исправност вриједности трансакција и одлучити о додатној накнади. порез и камате.

Ad

Специфична накнада за ПДВ

Као што је горе наведено, продаја робе (радова, услуга) је предмет опорезивања овим порезом. Ово, између осталог, укључује и пренос предмета према споразуму о накнади. Истовремено, обезбјеђивање материјалних вриједности ће бити предмет ПДВ-а чак и када главни дуг пореске обавезе није настао. С тим у вези, ако су странке склопиле уговор о кредиту и након неког времена саставиле споразум о надокнади, што подразумијева обезбјеђење имовине, са његовим директним преносом, наплаћује се ПДВ. Ако је предмет прихваћен и није опорезив, промет на раскиду неиспуњене обавезе такође није предмет опорезивања. Сходно томе, приликом преноса хартија од вредности као компензација по уговору о кредиту, не настаје предмет ПДВ-а. Ситуација је другачија са акцизном робом. Њихов трансфер у оквиру споразума о накнади сматра се предметом опорезивања акцизе. Одговарајућа одредба је утврђена у члану 182 Пореског законика (члан 1, тачка 1). Ако уговор о обезбјеђивању накнаде за неиспуњену обавезу предвиђа пренос производа (радова, услуга) на грађане који имају статус индивидуални предузетници укључујући, у готовини, као и уз коришћење кредитних или платних банковних картица, настаје предмет опорезивања продаје.