Сигурносни депозит у уговору о закупу: опис, карактеристике и узорак

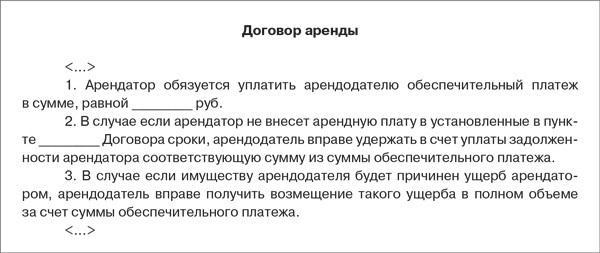

Једна од најпопуларнијих понуда у пракси је рента. является часто обязательным условием ее оформления. Сигурносни депозит је често предуслов за његово извршење. У пракси се могу појавити разне потешкоће приликом коришћења сигурносног плаћања. Најчешће се односе на суптилности у пореском извјештавању о примљеним приходима и трошковима који су настали у трансакцији. Хајде да даље размотримо шта представља плаћање сигурности, како се то одражава у рачуноводственим документима страна у споразуму.

Регулаторни оквир

Савремено законодавство предвиђа листу мера које гарантују испуњење обавеза од стране дужника. То се првенствено односи на казну, јемство, јемство, задржавање имовине. Од јуна 2015, сигурносни депозит је додан на ову листу . регламентирует порядок применения этой меры. ГК регулише процедуру примјене ове мјере.

Ad

Предуслови за изглед

документального оформления которого будет представлен далее, как гарантия исполнения обязательства, не был ранее закреплен в законодательстве. Сигурносни депозит, чији ће се узорак документовати касније, као гаранција испуњења обавезе, није претходно био утврђен законом. Међутим, у пракси је постала прилично раширена. Појава ове мјере је посљедица потребе за увођењем дјелотворног механизма који не захтијева велике расходе и једноставнији је за кориштење, у успоредби с, примјерице, залогом. именовался по-разному. До недавно, депозит по основу уговора о закупу био је другачији. Звао се износ гаранције, депозит осигурања, допринос, итд. Али није важно само име, већ сврха мјере у сваком појединачном случају. . Другим речима, функција коју плаћа осигурање у уговору је важна. Нарочито, задаци које ова мјера обавља у односима између субјеката одређује исход судских поступака по тужбама пореских органа.

Ad

Задаци

, не были регламентированы ранее в законодательстве. Као што је горе наведено, правила по којима се полаже сигурносни депозит нису раније регулисана законом. У том смислу, увек је постојала вероватноћа да се квалификује као депозит или аванс. Јасноћа у питању је увела судску праксу. , аванс и задаток. Овлашћени случајеви у рјешавању спорова јасно разликују сигурносни депозит, предујам и депозит. Тиме судови наглашавају независну улогу предметне мјере као средство за гарантирање испуњења обавеза. Плаћање извршава тачно безбедносни задатак. Према томе, он не може бити признат унапријед или депозит. Ове мјере обављају искључиво функције плаћања. За мјеру која је у питању, без сумње, карактеристични су знакови и други инструменти. является самостоятельным способом защиты интересов кредитора. Међутим, безбедносна уплата је независан начин заштите интереса зајмодавца.

Специфичности имплементације

Ако стране у уговору о закупу обезбиједе плаћање сигурности, корисник мора пренијети одређени износ власнику некретнине. Даљи поступци са готовином ће зависити од понашања страна у трансакцији. . Посебно, уз правилно извршење обавезе од стране дужника, власник имовине врши повраћај сигурносног депозита . Законодавство дозвољава различите употребе износа. Дакле, власник може надокнадити осигурање од плаћања станарине или других плаћања по уговору, ако корисник није испунио обавезе да их изврши. Износ који је примио власник имовине може се користити и као накнада за губитке настале кривицом друге стране. Ако, након свих одбитака, остане било који износ, онда се он мора вратити субјекту који користи имовину.

Ad

Порески књиговодствени депозит

Карактеристике рефлексије операција са примљеним износом ће зависити од услова споразума. Дакле, ако су се стране договориле о враћању исплате након истека рока коришћења имовине, тада се власник прихода који се узима у обзир основице не појављују. Одговарајући закључак произилази из анализе одредби Пореског законика (члан 346.15 (клаузула 1.1), 251 (клаузула 1, подтачка 2)). подлежит зачету в счет суммы, установленной сторонами за пользование имуществом, то оба участника сделки обязаны составить акт. Ако је, у складу са уговором, депозит подложан надокнади износа који су странке одредиле за коришћење имовине, онда су обе стране у трансакцији дужне да саставе изјаву. Истовремено, власник одражава средства која су примљена као дио прихода од датума наведеног документа.

Непажљиво плаћање: УСН

Размотримо примјер, као што се одражава операција поравнања. На пример, компанија у оквиру поједностављеног пореског режима склопила је споразуме са 1 и 2 власника. Од првог је примљено 10 хиљада рубаља, од другог - 15 хиљада рубаља. У договору са једним власником, утврђено је да се на крају његовог важења враћа сигурносни депозит. Као део трансакције са другим субјектом, примљени износ ће бити одобрен од средстава за коришћење имовине. Како приказати сигурност плаћања? Књижења трансакција са првим власником не би требала представљати никакве потешкоће. Уноси ће бити:

Ad

- Дб сцх 51 Кд Сцх. 76 - примљено 10.000 стр. на основу гарантовања испуњења обавеза.

- Дб сцх 76, субс. "Сигурност плаћања" цд цк 51 - повраћај новца.

Израчуни са другим власником одражавају се на следећи начин:

- Дб сцх 51 Кд Сцх. 76 - примио 15 хиљада у обезбеђењу.

- Дб сцх 76, субс. "Сигурност плаћања" цд цк 76 - пребијање у висини плаћања за станарину на дан извршења акта.

- Дб сцх 76, сусбцх. "Рентал" Цд цк. 91, субс. "Остали приходи" - износ се одражава као приход, према акту.

Усер Доцументатион

Размотрите карактеристике операција користећи податке из претходног примера. У складу са уговором о закупу, компанија преноси 1 и 2 на власничке исплате у износу од 10 хиљада рубаља. и 15 хиљада рубаља. респективно. У том случају, на крају рока првог споразума, корисник ће добити свој новац назад. Према уговору са другим власником, исплата ће бити уплаћена на износ најамнине. Операције по првом споразуму се састоје од следећих уноса:

- Дб сцх 76 Кд Сцх. 51 - на листи 10 хиљада стр.

- Дб сцх 51 Кд Сцх. 76 - износ враћене уплате.

Израчуни код другог власника одражавају се на следећи начин:

- Дб сцх 76 Кд Сцх. 51 - 15 хиљада п.

- Дб сцх 76 субсц "Рентал" Цд цк. 76 субсц "Исплата обезбеђења" - износ који се књижи на име закупнине.

- Дб сцх 44 Кд Сцх. 76, субс. "Рент" - обрачун плаћања као трошак на дан извршења акта.

Порез на додату вредност

Треба ли у базу укључити сигурносну уплату? начисляется в случае, если деятельность субъекта связана с предоставлением услуг. ПДВ се наплаћује у случају да се активност субјекта односи на пружање услуга. Одговарајућа одредба предвиђа члан 146 Пореског законика (клаузула 1). Да би се утврдила пореска основица, добит од продаје услуга обрачунава се узимајући у обзир сав приход субјекта који се односи на њихово плаћање. Такво правило садржи члан 153 Кодекса (клаузула 2). Због чињенице да се депозит не преноси у плаћању за пружене услуге, али да би се гарантовало испуњење обавезе, не би се требало приписати средствима везаним за поравнања. Према томе, логично је закључити да примљени износи нису опорезиви. У међувремену, Министарство финансија мисли другачије. Према Министарству, депозит се односи на плаћање закупљених услуга. Према томе, он спада у норме НК. Такво стајалиште је утврђено од стране Министарства финансија у одговорима на питања која добијају од обвезника у вези са случајевима када се сигурносна плаћања или њихови салди враћају кориснику.

Контроверза

Образлажући наведено стајалиште, Министарство финансија се усредсредило на чињеницу да се депозит директно односи на закупнину, јер је примљен како би гарантовао испуњење обавеза корисника имовине. Сличне ставове изражавају и пореске власти. То доводи до бројних спорова. Када им се суди, судови обично испитују услове споразума како би утврдили природу исплате осигурања. Ако се утврди да обавља само гарантне функције, онда се одлуке доносе у корист корисника. Тако је, на пример, у дефиницији арбитражног апелационог инстанца назначено да су, за разлику од депозита, исплате обезбеђења враћене. Сходно томе, по њиховој правној природи, они су гаранција испуњења од стране корисника имовине коју му је додељена. Колатерал није средство плаћања. До настанка околности које су укључивале потребу задржавања средстава која су пренесена као гаранција или док учесници у трансакцији нису постигли споразум о компензацији, овај допринос не обавља финансијску функцију. Према томе, он не може повећати порезну основицу за ПДВ, према 162 артицле Код.

Закључци

С обзиром на постојећу праксу, можемо закључити сљедеће. Ако, према уговору, плаћање обавља прије свега функцију осигурања, тада се на дан преноса не сматра предујам. Према томе, не подлеже опорезивању. Његова природа повратка указује на то да се она не може сматрати плаћањем за будуће пружање услуга. Стога власник не може одбити износ пореза на њега. Такође треба обратити пажњу и на чињеницу да уколико корисник не испуни обавезе из уговора, власник имовине не наплаћује ПДВ приликом пребијања плаћања по основу казни.

Ad

Порез на приход

При израчунавању основице за овај одбитак не узима се у обзир приход у облику имовинских права, материјалних средстава стечених у облику депозита или залоге за осигурање обавеза. Одговарајуће правило утврђује члан 251 Закона о порезу (члан 1, тачка 2). Сигурносни депозит се мора сматрати гаранцијом обавеза корисника имовине. У том смислу, логично је примијенити ситуацију горе наведених норми. Износ који је примио власник имовине, уз поврат на крају периода уговора, не може се признати као приход. Ово правило важи и за предузећа која користе готовински и обрачунски метод. На основу клаузуле 32770 НК-а, може се закључити да износи осигурања нису укључени у трошкове корисника имовине од дана њиховог преноса. Ако говоримо о приходима и трошковима који се јављају током офсета, они се одражавају у општим правилима - у зависности од врсте прихода и трошкова.

Оптионал

Вреди напоменути још једну важну тачку. Ако исплата у почетку извршава не само сигурносну функцију, већ и служи као средство обрачуна и, сходно томе, може се сматрати авансом, када се користи метод обрачунавања, не подлијеже уступању пореској основици. Релевантна одредба је садржана у члановима 270 (клаузула 14) и 251 (клаузула 1, подтачка 1). Ако предузеће користи готовинску методу и сматра да је износ обезбјеђења аванс, тада би његов власник требао укључити у приход у пореском (извјештајном) периоду у којем су средства примљена. Ово произилази из одредби члана 273 (тачка 2) и члана 251. Закона. У међувремену, ако у тренутку пријема износа осигурања привредни субјект не може недвосмислено изјавити да су средства примљена, на примјер, преношењем посљедње станарине, онда расподјела износа на пореску основицу, према неким стручњацима, нема довољну основу. Ако готовински метод које корисник обезбјеђује са имовином, а новац који он уплаћује третира се као аванс, неће бити и расхода за пореске сврхе. У том случају, плаћање контра обавезе власнику најамнине ће се признати као плаћање. Ово произилази из одредби члана 273. Кодекса (клаузула 3). Пошто власник имовине још није испунио своју обавезу по уговору од дана преноса депозита, закупац не може да прихвати тај износ као трошак у тренутку преноса.

Закључак

Упркос релативно дугој пракси коришћења сигурносног плаћања, субјекти који улазе у лизинг трансакције често имају потешкоће. По правилу, они су повезани са обрачуном пореза. Надлежна тијела у многим случајевима примјењују се на субјекте кажњавања за кршење одредби Порезног закона о пореским олакшицама. У међувремену, у већини случајева такве акције су незаконите. Законодавство предвиђа могућност жалбе на одлуке о изрицању санкција. Одлазак на суд је често једини начин да се одбране ваши интереси. Као што је горе поменуто, основна сврха овлашћених органа у таквим споровима је дефинисање функције плаћања исплата. Као што пракса показује, већина конфликата се рјешава у корист страна у трансакцији. Међутим, само постојање таквих спорова указује на вјероватноћу потраживања од пореских органа. У таквим случајевима, стручњаци препоручују да се директно обрате територијалном одјељењу Федералне пореске службе ради појашњења.