Швајцарске банке: број, рејтинг. Свисс Банкинг Систем

Швајцарска банкарска индустрија има дугу традицију и од самог почетка се фокусирала на међународно тржиште. Постала је сигурно место да се држе најбогатији људи на свету. Овде је концентрисана једна трећина целокупног капитала који се налази изван њихових земаља порекла. Шта је тачно банкарски систем Швајцарска данас?

Тренутна позиција

Швајцарски финансијски систем је у процесу трансформације, изазван кризом 2008. године. Фокус је данас на јачању регулаторног оквира, међународној сарадњи, као и на обезбеђивању стабилности финансијске индустрије и њених система у складу са препорукама Базела ИИИ. То се постиже повећањем захтјева за адекватношћу и солвентношћу капитала, смањењем краткорочног ризика и рјешавањем проблема присилне подршке системски важних банака.

Ad

Ово последње укључује пет највећих банака у Швајцарској:

- Цредит Суиссе АГ;

- УБС АГ;

- Зурцхер Кантоналбанк;

- Раиффеисен Свитзерланд;

- ПостФинанце.

Након финансијске кризе, парламент земље је усвојио низ амандмана на закон о банкама у вези са адекватношћу капитала, омјером полуге и захтјевима за ликвидност. Однос према системским банкама постао је строжи. Орган за надзор над финансијским тржиштем ФИНМА је ојачала своју позицију у управљању ризицима (укључујући правне и репутацијске) и ојачала захтјеве корпоративног управљања.

Колико је банака у Швајцарској?

Тренутно у земљи постоји 257 лиценцираних банака, од којих:

- Два су глобално системски значајна (УБС АГ и Цредит Суиссе АГ), а три су системске или банкарске групе (Зурцхер Кантоналбанк, Раиффеисен Свитзерланд и ПостФинанце).

- 24 су делимично државни кантонални.

- 62 - регионални или штедни.

- 76 контролишу велики страни акционари.

- 24 су швајцарске подружнице страних банака.

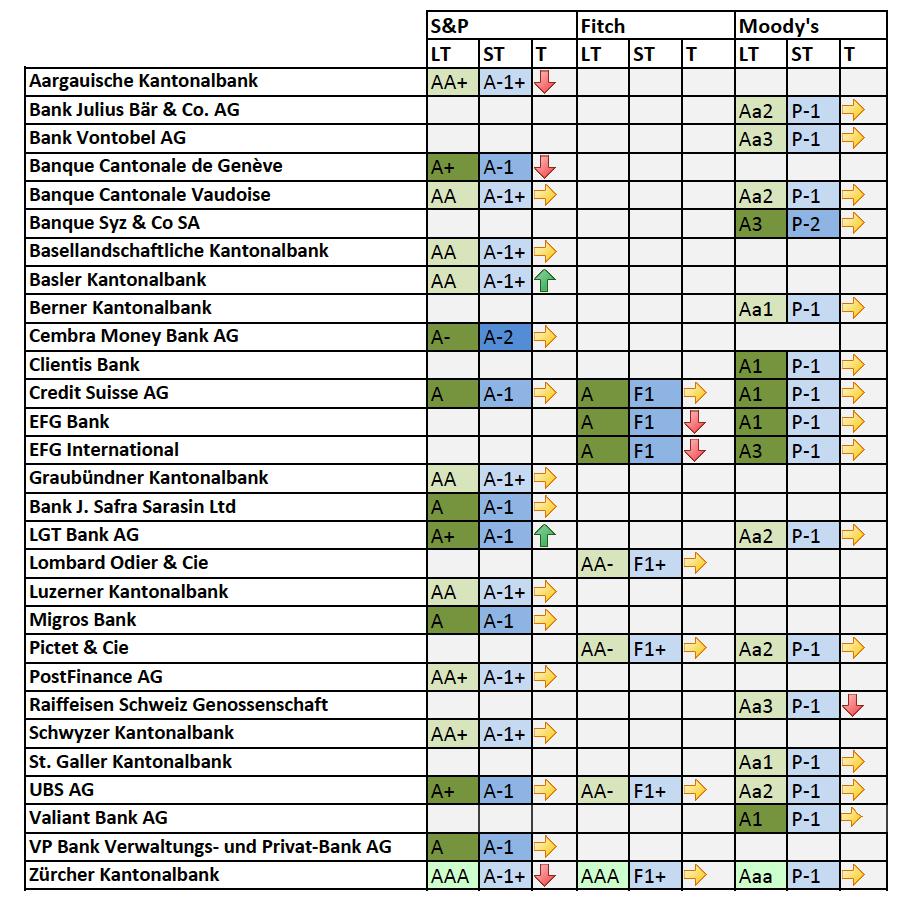

Ратинг

Стандард & Поор'с додијелио је сљедеће оцјене швицарским банкама:

- ААА: Зурцхер Кантоналбанк.

- АА +: Ааргауисцхе Кантоналбанк, Пост Финанце АГ, Сцхвизер Кантоналбанк.

- АА: Банкуе Цантонале Ваудоисе, Баселландсцхафтлицхе Кантоналбанк, Баслер Кантоналнбанк, Граубуенднер Кантоналбанк, Лузернер Кантоналбанк.

- А +: Банкуе Цантонале де Геневе, ЛГТ Банк АГ, УБС АГ.

- А: Цредит Суиссе АГ, Банк Ј. Сафра Сарасин Лтд, ВП Банк Вервалтунгс- унд Приват-Банк АГ.

- А-: Цембра Монеи Банк АГ.

Поред тога, Мооди'с и Фитцх додјељују оцјене швицарским банкама.

Банкарство

У Швајцарској, пословни субјект који прихвата депозите за финансирање великог броја појединаца или организација сматра се банком. Банкарство у земљи подлијеже лиценцирању и сталном надзору од стране ФИНМА.

Швајцарски закон о финансијским тржиштима не прави разлику између комерцијалних и инвестиционих банака и они нису ограничени у својим активностима. Према томе, могу дјеловати као посредници у вриједносним папирима, као и обављати депозитне и кредитне послове. За то, банке морају добити додатну дозволу.

Ad

Главни регулатори за хартије од вриједности су СЕСТА и ФМИА. Поред тога, швајцарске банке могу управљати колективним инвестицијама. Ова активност је предмет ЦИСА-е.

ФИНМА

Ово јединствено контролно тело финансијског тржишта је одговорно за надзор банака, трговаца хартијама од вредности, берзи и колективних инвестиција, као и приватног сектора осигурања. ФИНМА контролише финансијске посреднике у циљу спречавања прања новца и финансирања тероризма.

То је државни орган са засебним правним субјективитетом. Упркос чињеници да ФИНМА самостално надгледа, организација извјештава Швајцарско Федерално вијеће, које одобрава његове стратешке циљеве и годишњи извјештај, именује управитеља. Рад органа контролише парламент.

Ad

Индиректна контрола

Швајцарски систем банкарске супервизије заснива се на индиректном моделу контроле. Банке, филијале страних банака и финансијске групе треба да именују екстерно ревизорско друштво које контролише Федерално тијело за надзор. Ревизор помаже ФИНМА-и прегледом годишњих извјештаја и провјером да ли су активности ентитета у складу са законима и прописима о финансијским тржиштима. ФИНМА примјењује контролу ризика класификацијом регулираних банака и трговаца вриједносним папирима према њиховом значају:

- Категорија И обухвата веома велике, важне и сложене учеснике на тржишту који захтевају интензивно и континуирано праћење;

- Категорија ИИ се састоји од важних и сложених швајцарских банака, које су подложне пажљивом и сталном надзору;

- Категорија ИИИ обухвата велике субјекте на које се примјењује модел превентивног надзора;

- ИВ и В категорије су банке средње и мале величине, за које је довољна једноставна опсервација.

Регулаторни капитал и ликвидност

Ови показатељи су постављени у складу са "Базел ИИИ". Пошто су препоруке минималне, Швајцарска традиционално поставља строже стандарде. Банке треба да имају додатни капитал у зависности од величине и карактеристика пословања.

Разлике се могу сумирати на следећи начин:

- могућност делимичног одбацивања капиталних инструмената у случајевима не-одрживости;

- посебна правила која се односе на обавезе према швајцарским пензијским фондовима;

- могућност директног одбитка од фиксног капитала као алтернатива за пондерисање ризика имовине.

Обрачун капиталних захтјева

Што се тиче кредитног ризика, банке могу бирати између међународног стандарда СА-БИС и интерног ИРБ рејтинга.

Оперативни ризици могу се процијенити користећи основну мјеру или стандардизирани приступ. Банка са потребним ресурсима може изабрати сложеније методе и користити индивидуални метод одобрен од стране ФИНМА.

Ad

Капитални захтјеви морају бити испуњени како на нивоу институције тако и на финансијској групи. Извештавање се подноси квартално и консолидовано - сваких шест месеци.

Капитални захтјеви

Капитал (након примјене регулаторних прилагођавања) требао би бити најмање 8% ризичне активе, уз минимални коефицијент адекватности капитала од 4,5%, и 6% стопа пондерисаног капитала. У том контексту, имовина банака у великој мјери одговара кредитним, тржишним, оперативним и другим ризицима.

Резервни капитал

Од 1. јула 2016. године, швајцарске банке морају имати резервни капитал како би осигурале да стопа адекватности капитала буде у складу са захтјевима ЦАО за сваку категорију. Ако се минимални коефицијент не задовољи због непредвиђених догађаја, као што је криза у међународном или швајцарском финансијском систему, то није кршење, али ФИНМА одређује рок за акумулацију резервног капитала.

Ad

Цоунтерцицлицал буффер

Швајцарска централна банка може затражити од Савезног савета да подржи банке у контрацикличном капиталном заштитном слоју у износу до 2,5% целокупног или дела средстава пондерисаних ризиком фиксног капитала, ако је то неопходно да би се осигурала стабилност банкарског сектора у условима прекомерне кредитне експанзије. Тренутно, 2-постотни контрациклични заштитни слој примјењује се на кредите осигуране стамбеним некретнинама.

Проширени контрациклични одбојник

Од 1. јула 2016. године, банке са укупном активом од најмање 250 милијарди швајцарских франака, од којих обавезе према нерезидентима нису мање од 10 милијарди швајцарских франака, или са обавезама према нерезидентима преко 25 милијарди швајцарских франака, морају одржавати проширени протуциклични заштитни слој у облику основног капитала. Израчунава се на основу кредитног ризика страног приватног сектора.

Ликвидност

Успостављени су квантитативни и квалитативни захтјеви за минималну ликвидност за обичне и системске банке. Финансијске институције требају мјесечно извјештавати о свом омјеру ликвидности у Централној банци.

Банке са повлашћеним депозитима како би осигурале своје обавезе дужне су да одржавају додатна ликвидна средства. Финансијске групе треба да одржавају адекватну ликвидност на консолидованој основи. Коначно, треба пријавити краткорочне обавезе према једном купцу или банци, које премашују 10% њихове укупне количине.

Поштовање владавине права

Обавезе против прања новца имају значајан утицај на рад швајцарских банака. Од финансијских посредника се тражи да идентификују идентитет својих партнера и власника рачуна. Осим тога, ако постоје разлози за сумњу на прање новца, банке би требале обавијестити Швицарску полицијску службу.

Односи банака са клијентима због уговорних обавеза. Поред тога, финансијске институције су обавезне да обраћају пажњу странака на ризике везане за трансакције вриједносним папирима, обезбјеђују најбоље услове за обављање трансакција и елиминишу неповољне ситуације због сукоба интереса.

Швицарске банке су дужне да клијентима пруже повјерљивост. Њихово непоштовање се сматра кршењем уговорних односа и може да подразумева грађанску и кривичну одговорност. По правилу, свако откривање личних података трећем лицу, укључујући матичну компанију, супервизора или филијалу, је забрањено. У извесним околностима, дозвољени су изузеци. На пример, у случају захтева за међународну судску или административну помоћ од владине агенције, или уз сагласност клијента да открије информације.

Каматне стопе

Каматне стопе у швајцарским банкама су прилично ниске. Просечна стопа домаћих хипотекарних кредита у 2017. години смањена је на 1,53%. Као иу претходној години, овај пад је обухватио све категорије финансијских институција. Просјечна каматна стопа на средства клијената пала је на 1,93%, а на депозите - на 0,15%. Највише су погођене стране (0,29%), регионалне и штедне банке (0,19%) и Раиффеисен Швајцарска (0,20%). Једини изузеци су биле берзе, које су показале раст на 0,19%.

Перспецтивес

Једно од главних регулаторних питања у будућности ће бити увођење новог законодавства које ће фундаментално промијенити финансијске институције и услуге које пружају. Штавише, недавна имплементација аутоматске размјене информација ће имати значајан утицај на банкарски сектор земље. Од 1. јануара 2017. године банкарска тајна више не спречава пренос података који се односе на стране купце. То, пак, може довести до убрзања концентрације швајцарског система управљања капиталом.