Јединствени пољопривредни порез: декларација (узорак)

Руски пољопривредници могу обављати своје активности на другачији начин пореским режимима. Законодавство им даје могућност рада уз плаћање УАТ-а или јединственог пољопривредног пореза. Употреба ове преференције подразумева и попуњавање и подношење извештаја ФТС-у - декларацију на УСАТ-у. Које су његове особине? Како га исправно попунити?

Так Феатурес

Јединствени пољопривредни порез, односно УАТ, односи се на посебне видове интеракције између бизниса и државе у циљу одбијања потребних плаћања у буџет. Порески обвезници под УСАТ могу бити и правна лица и самостални предузетници који се баве пољопривредном дјелатношћу.

Ad

Јединствена пољопривредна такса замјењује сљедеће врсте накнада:

- порези на добит, имовину, ПДВ (за правна лица);

- порез на имовину, порез на доходак физичких лица, ПДВ (за индивидуалне предузетнике).

УАТ се понекад сматра аналогом УСН-а. Ово претпоставља сличну стопу - 6% (за поједностављени порески систем у оквиру шеме "приход"). Плаћање једног пољопривредног пореза врши се у 2 транше. Прво, то је авансно плаћање - мора бити плаћено у року од 25 дана након 6 месеци у години. Друго, ово је преостали део пореза - мора се платити до 31. марта следеће године.

Увођењем јединственог пољопривредног пореза, Руска Федерација, како многи стручњаци сматрају, увелико је стимулирала подузетничку активност пољопривредника. Истовремено, пољопривредни произвођачи који послују под одговарајућим пореским режимом морају поднијети изјаву држави предвиђеној законом. Размотрите које су карактеристике припреме овог документа.

Ad

Структура декларације

Каква је структура декларације коју пољопривредник мора да плати држави, ко плаћа један пољопривредни порез? Дотични извор се састоји од следећих елемената:

- Насловна страна.

- Одељак 1, који израчунава износ УАТ који се плаћа у државни буџет.

- Одјељак 2, који одражава бројке за обрачун одговарајућег пореза.

- Одјељак 2.1, који биљежи износ губитка, смањујући порез у одређеном периоду.

- Одјељак 3, који представља извјештај о циљаној употреби средстава, имовине и рада и услуга које пољопривредник прима као резултат добротворних активности или проведбе циљаног финанцирања.

Унос информација у свакој од секција има карактеристике.

Захтеви за пуњење

Изјава се попуњава према обрасцу из Прилога бр. 1 уз наредбу Савезне пореске службе Руске Федерације од 28. јула 2014. године. Ако пољопривредник има потешкоћа са преузимањем овог документа на интернету, службеници Савезне пореске службе ће увек издати потребан образац. Јединствени пољопривредни порез је значајна преференција, али извјештавање о њему је прилично напоран поступак. Размотрите његове главне нијансе. Почнимо са специфичностима попуњавања декларације.

Прво на шта треба обратити пажњу: вредности у колонама документа треба да буду назначене у рубљама, заокружене на целе бројеве. Који је принцип? Ако оригинални индикатор садржи вредност већу од 50 копекова, онда треба да се заокружи, ако је мањи - онда мањи. Информације у попуњеном и одштампаном (ако је рад са документом извршен на рачунару) декларација се не може исправити оловком. Само један индикатор треба бити забиљежен у сваком пољу. Декларацију треба попунити великим словима. Ако није могуће назначити било који од индикатора или није потребно додати га у документ, ставите цртицу у одговарајуће поље. Ако је документ попуњен на рачунару, онда морате користити фонт Цоуриер Нев величине 16 или 18.

Ad

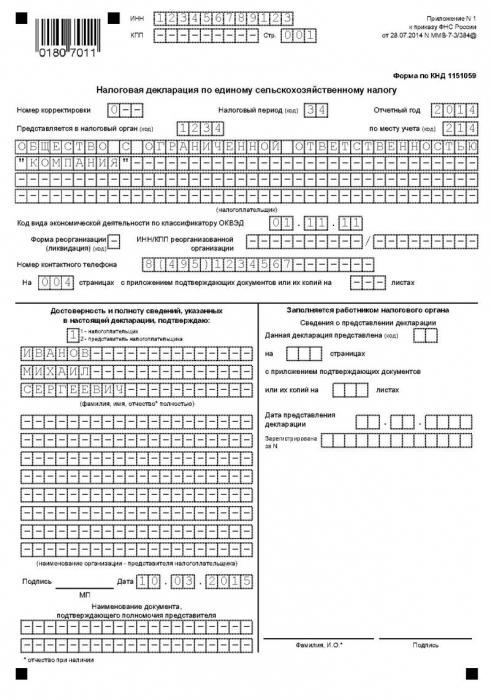

Попуните насловну страницу

Сада се окрећемо попуњавању основних елемената декларације, коју предузетник плаћа држави, која плаћа један пољопривредни порез. Почнимо са насловном страницом.

Она треба да садржи информације у свим пољима, осим у делу о коме постоји напомена о попуњавању информација запосленом у пореској институцији. У процесу рада са насловном страницом, морате поправити:

- ИНН и КПП (за ИП - само ИНН);

- број исправке (у случају да је поднесена ревидирана изјава);

- порески период ;

- извјештајна година;

- код пореског органа (може се наћи у документима који потврђују државну регистрацију предузећа);

- код који одражава мјесто извјештавања пореском органу (на мјесту регистрације порезног обвезника);

- пуни назив предузећа - у складу са информацијама у оснивачким документима.

- ОКВЕД код;

- ако је применљиво: шифра форме реорганизације, ТИН и КПП нове структуре;

- накнаде за контакт телефоне;

- број страница које чине декларацију;

- број листова докумената приложених декларацији или њихове копије (укључујући оне изворе који потврђују ауторитет лица које заступа интересе пореског обвезника).

Потврдите тачност информација

Најважнија нијанса попуњавања насловне странице: она има одјељак у којем морате направити биљешке које потврђују точност података забиљежених у декларацији.

Ако је предметни извештај потписан од стране руководиоца предузећа или самосталног предузетника, онда је неопходно да се у одговарајућем делу листа унесе број 1. Ако неко друго лице заступа интересе пореског обвезника, онда је то потребно.

Ad

У првом случају морате да наведете пуно име. шеф компаније или СП. Потпис и печат такође треба ставити (ако их има). У другом случају, пуна имена се снимају на исти начин. представник пореског обвезника, стави свој потпис и датум.

Ако је декларација поднесена индивидуални предузетник, затим пуно име нема потребе да прецизирате. Документ у овом случају мора бити потписан и датиран. Ако је декларација достављена ФТС-у, представник компаније, потребно је у одговарајућем пољу навести назив документа којим се потврђује овлашћење лица које обавља функцију интеракције са ФТС-ом.

Следећа структурна компонента декларације је Одељак 1. Проучићемо специфичности његовог завршетка.

Завршетак Одељка 1

Главни задатак у попуњавању овог одељка је да се наведе тачан износ обрачунатог пореза који се плаћа у буџет. Али пре него што се то утврди, потребно је на документ ставити неколико важних ознака.

Ad

Дакле, у линијама 001 и 003, потребно је ставити код ОКТМО (одређен на основу географије активности фирме). Ако су одговарајуће бројке краће од 10 ћелија, предвиђене у пољу документа, цртице треба ставити на неискориштене површине. Код у реду 001 мора се обавезно навести, у 003 - само ако је локација организације промијењена или ако се подузетник преселио на другу локацију. Ако се географија пословања није променила, онда у реду 003 треба да ставите цртицу.

Сада ћемо се осврнути на бројке на основу којих се израчунава јединствени пољопривредни порез.

У реду 002 морате навести износ који одражава износ аванса за УАТ, који се обрачунава држави као резултат активности пољопривредника у извјештајном периоду.

Ред 004 бележи износ УАТ који се преноси у буџет, узимајући у обзир већ извршена плаћања за полугодиште (узимају се подаци из линије 050 у одељку 3, а од њих се одузима број за ставку 002). Индикатор који се разматра је фиксан ако су вредности у реду 050 веће или једнаке вредностима наведеним у параграфу 002.

У линији 005, сума ЕХСН се евидентира да се смањи за одговарајући порески период (од цифара у линији 002, морамо одузети цифре за параграф 050 у одељку 2). Означена вредност је назначена ако су у реду 050 бројеви мањи него у 022.

Информације које су забиљежене у Одјељку 1 морају бити потврђене у одговарајућем пољу на исти начин као на насловној страници.

Сада размотрите процедуру за попуњавање следећег елемента декларације - Одељак 2.

Завршетак Одељка 2

У реду 010 евидентира се износ прихода који је порески обвезник примио за релевантни период. Овај индикатор се узима у обзир при одређивању величине основице за одређивање висине накнаде. Извор права, који у овом случају регулише начин на који се дефинише јединствени пољопривредни порез - Порески закон Руске Федерације, тачније тачку 1 члана 346.5 овог закона.

У ред 020 евидентира се износ трошкова које је порески обвезник остварио за релевантни период. И у овом случају, извор који садржи правила за одређивање јединственог пољопривредног пореза - Порезни закон Руске Федерације. На сличан начин се наводе одредбе члана 346.5 Закона.

Ред 030 бележи пореску основицу. Како га дефинисати? То је врло једноставно: потребно је одузети од прихода које производи предузетник који плаћа један пољопривредни порез, трошкове. Односно, израчунавамо разлику између редова 010 и 020. Ако се испостави да је негативна, односно испоставља се да је фармер радио извјештајни период са губицима, тада се пореска основица у овом случају признаје као нула.

У ред 040 морате навести износ губитка по којем је пољопривредник смањио пореску основицу за УАТ за прошли порески период. То значи да је потребно узети вриједности из клаузуле 030. Имајте на уму да се одговарајуће бројке могу користити само у износима који нису пренесени на почетак претходног пореског периода из претходних - у вриједностима наведеним у реду 010 у одјељку 2.1. Бројеви у параграфу 040 не би требало да буду већи од цифара у реду 030.

У реду 050 се биљежи у апсолутним вриједностима, у ствари, јединствени пољопривредни порез, јединствени пољопривредни порез. Како га дефинисати? Кључни критеријум који утиче на износ такве наплате као јединственог пољопривредног пореза је стопа. Она је 6%. Још један важан параметар који омогућава утврђивање потребне цифре је износ пореске основице, који се умањује за износ губитка који је забиљежен у претходним периодима. Односно, потребно је одредити разлику између индикатора линија 030 и 040, а затим израчунати 6% одговарајуће цифре.

Након завршетка Одјељка 2, неопходно је потврдити релевантне информације на исти начин као што се то ради при раду са Насловном и Одјељком 1.

Постоји још једна важна фаза рада са документом. Без ње, исправна изјава неће бити дата. Јединствени пољопривредни порез се може смањити, као што смо већ напоменули, због могућих губитака за пољопривредника. Одређивање одговарајућих бројева врши се у Одјељку 2.1. Размотрите специфичности његовог попуњавања.

Одељак 2.1 Завршетак

Овај дио се попуњава ако је пољопривредник примио губитке у претходним пореским периодима. У овом случају, могу се узети у обзир показатељи забиљежени у претходних 10 година. Слично томе, губици за текући порески период могу се узети у обзир у наредних 10 година. Пренос индикатора може се извршити за сваку годину - у потпуности или потпуно. Међутим, важно је посматрати редослед преноса губитака у односу на учесталост њиховог фиксирања.

Линије 010-110 указују на износ губитака који нису пренесени из претходних периода у текући. Потребно их је расподијелити по годинама (у складу са вриједношћу индикатора у редовима од 130 до 230, који су присутни у одјељку 2.1 за претходни период).

У линији 120 потребно је забиљежити износ губитка за протекли период (за то је потребно израчунати разлику између вриједности у редовима 020 и 010 у одјељку 2). Одговарајући индикатор је фиксиран ако су бројеви у реду 010, који су у одјељку 2, мањи од оних који су наведени у параграфу 020 у истом дијелу декларације.

У линији 130 потребно је утврдити износ губитака који се могу приписати почетку наредног извјештајног периода - онима које порески обвезници једног пољопривредног пореза могу пренијети у наредну годину. То јест, потребно је одузети вредности из параграфа 040 из броја у линији 010, а затим додати информације из линије 120 у резултујући индикатор.

Бројке из реда 130 морају бити премештене у Одељак 2.1 у декларацији која одражава резултате за наредни период, и забележене у параграфу 010.

У редовима од 140 до 230 евидентирају се износи губитака који се не преносе уз смањење величине пореске основице у протеклом периоду у односу на године када су формиране. Вредност губитака у протеклом периоду треба да буде последња у реду. Збир цифара у редовима од 140 до 230 треба да одговара слици у ставу 130.

Вредности у линијама од 140 до 230 треба преместити у одељак 2.1 декларације, који је припремљен за наредни период, и забележити у линијама од 020 до 110.

Завршетак секције 3

Одељак 3 је још једна суштинска компонента која укључује предметну декларацију. Јединствени пољопривредни порез је преференција пољопривредника, што може бити праћено и могућношћу кориштења новца, рада или услуга, које се добијају као резултат добротворних активности или циљаног финансирања. Пољопривредници који користе одговарајуће ресурсе треба да попуне Одељак 3 документа.

Извештавање фондова поверења

Радећи са означеном компонентом декларације, порески обвезник мора изабрати називе средстава која су кориштена у редоследу сврхе, као и кодове радова и услуга предвиђених законом. Све ове информације морају бити забиљежене у Графикону 1. т

Структура извјештаја би такођер требала укључивати податке који одражавају резултате активности у претходним периодима - посебно, ако су циљна средства примљена, али нису кориштена, а још увијек постоји могућност да се потроше. У колони 2 морате навести датум пријема ових средстава, у колони 3 - њихову величину, као и период коришћења (или недостатак истих, који се понекад могу дати).

У колонама 2 и 5, информације би требале указивати на добротворне организације које су основане у складу са одредбама Савезног закона бр. 135 од 11. августа 1995. године, непрофитне организације и комерцијална предузећа која су примила фондове у складу са ставом 1. члана 251. Пореског законика Руске Федерације.

Након попуњавања потребних ставки у Одјељку 3, потребно је сумирати индикаторе у колонама 3, 4, 6 и 7, а затим попунити редак “Тотал Репорт” декларације.