Рачуноводствени извјештаји су ... Облици рачуноводствених исказа

Многа руска предузећа имају обавезу да поднесу рачуноводствене извештаје Федералној пореској служби. Дакле, интеракција владе и бизниса у Руској Федерацији, као иу многим другим земљама, не завршава једноставним калкулацијама о накнадама предвиђеним законом. Које су специфичности финансијских извјештаја који се морају доставити ФТС-у? У којим случајевима су предузећа изузета од потребе да достављају релевантне документе државним органима?

Суштина финансијских извештаја

Рачуноводствено извештавање је поступак (у неким тумачењима обавеза), који подразумева подношење комерцијалних предузећа надлежним државним органима информација о активностима у складу са утврђеним облицима у захтеваној периодици. Има директну везу са рачуноводством (главни показатељи комерцијалних активности су преузети из релевантних рачуна).

Ad

У неким случајевима, поступак се назива “финансијско извјештавање”. Овај израз је незваничан. Али упркос томе, израз "рачуноводствено (финансијско) извештавање" је чест. Можда је то због велике важности релевантних докумената за развој бизниса. Они нису формални статистички подаци о бројевима. То су информације које могу бити суштинске у смислу процјене одрживости пословања и ефикасности управљања организације. Подаци који могу одражавати рачуноводствене (финансијске) изјаве, могу бити корисни не само ФТС-у. Потенцијални партнери компаније, повериоци, инвеститори могу бити заинтересовани за упознавање са њима.

Ad

У Руској Федерацији постоји неколико извора права који регулишу интеракцију предузећа и државе у погледу пружања скорашњих финансијских докумената. Дакле, међу кључним регулаторним актима у складу са којима предузећа Руске Федерације треба да достављају финансијске извештаје - Уредба усвојена наредбом Министарства финансија Руске Федерације Н 43н од 6. јула 1999. године.

Разматрану обавезу, наравно, не изводе само руска предузећа. Фирме из западних земаља такодје пружају такве тип података као рачуноводствене изјаве. Руска Федерација је држава у којој, истовремено, постоји одређена специфичност у односу власти према изворима који одражавају комерцијалне активности предузећа. У нашој земљи, како примјећују неки економисти, може бити интересантно за структуре за провјеру не толико коначне бројке садржане у извјештајима, колико специфичности њиховог поријекла. Истовремено, агенције западне владе чешће ће провјерити у којој су мјери испуњени рокови за финансијске извјештаје, као и да ли је организација исправно приступила израчуну потребних показатеља. Наравно, политике појединих територијалних структура Савезне пореске службе могу се разликовати у различитим регионима.

Рокови за извјештавање

Истовремено, финансијски извјештаји су, прије свега, обавеза прописана законом. Релевантне документе организација треба доставити ФТС-у генерално, 4 пута годишње. Од 1. априла подаци се достављају за први квартал текуће године извјештавања, од 1. јула - за прву половину године, за 1. октобар - за 9 мјесеци. Подаци који одражавају резултате предузећа за цијелу извјештајну годину састављају се од 1. јануара наредне године.

Ad

Структура рачуноводства

Рачуноводствени извјештаји најчешће су представљени комбинацијом сљедећих кључних докумената:

- биланс стања;

- извјештаје - о добити и губицима, о промјенама капитала, о кретању средстава, као ио њиховој намјени.

Ови извори се могу допунити апликацијама које се односе на биланс стања, као и разним објашњењима. У неким случајевима, предузећа такође морају да припреме извештаје о ревизији.

Садржај финансијских извештаја (као и учесталост његовог подношења ФТС-у) је под утицајем пореског режима предузећа. Под ДОС-ом, када се претпоставља да се све обавезне накнаде плаћају трезору, фирма мора одржавати потпуно рачуноводство. Такође је потребно достављати извјештаје 4 пута годишње, према горе наведеној фреквенцији.

Ако компанија ради на УСН, УТИИ или УАТ, онда ће састав финансијских извјештаја бити нешто једноставнији. У овом случају, потребно је доставити ФТС-у само први документ са горе наведене листе, као и извјештај о добити и губицима. Ови извори треба да буду послани одељењу до 1. априла текуће године која следи.

Ad

Ко не треба да предаје финансијске извештаје

Вођење финансијских извјештаја, као и рачуноводство, није потребно за индивидуалне подузетнике, као и за мала предузећа која послују под поједностављеним пореским системом и другим посебним пореским режимима. Међутим, дотичне организације нису изузете од одређених процедура за обавјештавање ФТС-а о својим активностима - на примјер, морају издати књиге прихода и расхода које агенција у неким случајевима може затражити. На основу одговарајућег извора ИП-а, мала предузећа морају плаћати порезе на кварталној основи.

Практични савети за успешно извештавање

Рачуноводство је озбиљна процедура, током које је компанија изузетно непожељна да прави грешке. Можете обратити пажњу на бројне препоруке стручњака, одражавајући неке од нијанси праксе подношења релевантних докумената ФТС-у.

Дакле, прилично користан извор информација за фирме које имају мало искуства у формирању финансијских извјештаја, стручњаци разматрају Правилник о рачуноводству 4/99. Овим извором можете научити како правилно попунити потребне обрасце, израчунати бројеве и друге информације за предају докумената, које ће се накнадно доставити ФТС-у.

Препоручује се подношење извјештаја много раније од рокова - најмање једну седмицу (ако специфичност релевантних докумената то допушта - на примјер, сасвим је могуће када се генеришу извори који одражавају податке од пола године или године). Иначе ћете морати да се бавите великим редовима у ФТС-у од предузетника који су одлучили да се јављају држави "на заставу". Ова препорука, наравно, неће бити релевантна за фирме које електронским путем достављају документе ФТС-у. Али нису сви бизниси задовољни коришћењем интернет канала.

Ad

Поједностављени образац за извештавање

Изнад тога, приметили смо да су финансијски извештаји обавеза коју неке врсте предузећа уопште не могу да испуне. Међутим, постоји још једна изванредна схема интеракције између бизниса и државе, која је нешто што је посредна верзија између обавезе достављања извештаја у целини и одсуства те потребе по закону. Говоримо о употреби поједностављених образаца, преко којих се информације о компанији шаљу ФТС-у. Они су уведени релативно недавно - у октобру 2012. године. Међутим, многе фирме, за које је припремање финансијских извјештаја у традиционалном формату било из неког разлога или неког другог помало напорног процеса, са великим ентузијазмом искористило је прилику за интеракцију са државом на поједностављен начин. Која је специфичност овог механизма?

Суштина разматране државне иницијативе је одобравање поједностављених образаца биланса стања, као и извештај који одражава финансијске резултате предузећа. Могу их користити само мала предузећа - она која испуњавају критерије утврђене у Федералном закону бр. 209 од 24. јула 2007. године, као и Владином уредбом бр. 556 од 22. јула 2008. године. Фирме за које је дозвољено састављање финансијских извештаја на поједностављеним обрасцима, треба да имају следеће карактеристике:

- Максимално учешће правних лица у основном капиталу износи 25%;

- предузеће запошљава не више од 100 људи (просјек за извјештајни период);

- Годишњи приход - не више од 400 милиона рубаља.

Погледајмо сада које захтеве треба да буду у складу са ФТС-ом.

Основни захтјеви за извјештавање

Главни извор података за нас у овом случају је ПБУ 4/99, то смо већ споменули. Истражићемо неке од кључних тачака.

У складу са клаузулом 8 дотичног документа, финансијски извјештаји организације морају садржавати показатеље о комерцијалним активностима свих његових пословних јединица.

Осим извештаја које је компанија први пут саставила, релевантна документа треба да одражавају информације за две године - извештавање и оно које му претходи. Могуће је да ће бројке за претходни период бити неупоредиве с онима које укључују рачуноводствене евиденције организације у вријеме састављања документа. У овом случају, у складу са ставом 10 Правилника, први индикатори се могу исправити.

Извјештавање се сматра завршеним чим га потпише шеф организације. Због тога, рачуноводство мора да чува одговарајућу копију документа.

Детаилинг

Корисно је размотрити такав аспект као дозвољени степен детаљности извјештавања. Чињеница је да је у неким случајевима детаљно представљање свих података у одговарајућим документима који одражавају пословне операције веома напоран процес. Стога, многе фирме имају објективне потешкоће у посматрању строгог рачуноводственог поступка у смислу рефлексије података у законским формама. Законодавство Руске Федерације предвиђа низ норми које имају за циљ смањење сложености израде предметних докумената.

Тако, на пример, у складу са Наредбом Министарства финансија бр. 66н, фирме могу да изврше спецификацију цифара за одређене ставке извештавања на основу независно одређених приоритета. У исто вријеме, мала предузећа могу у облике финансијских извјештаја укључити само основне показатеље - по групама чланака. Заправо, ова одредба се примењује у поједностављеним документима - што смо горе поменули. Истовремено, обрасци финансијских извјештаја морају садржавати битне показатеље активности организације, који се одражавају одвојено - у складу са ставом 11. Правила.

Како се грануларност података у дотичним документима може законски смањити (на примјер, ако их формира мало предузеће)? Врло једноставно. На пример, такве фирме могу да забележе индикаторе који одражавају обрачун трошкова само на једном рачуну - 20. Док је са пуним форматом извештавања, можда ће бити потребно користити податке са рачуна као што су 20, 23, 25 и неке друге.

Попуњавање образаца: нијансе

Било би корисно размотрити неке од препорука експерата који се директно односе на попуњавање рачуноводствених образаца. С обзиром на то да стандардни формат за давање релевантних података може бити врло простран и не баш погодан за приказивање у нашем чланку, проучит ћемо кључне принципе уноса података у различите ставке докумената на примјеру поједностављених образаца за извјештавање.

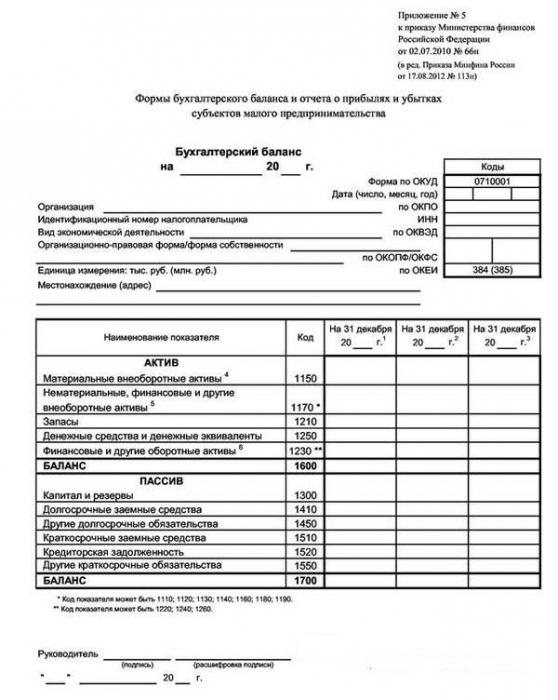

Дакле, предметна процедура укључује подношење ФТС-у сљедећих кључних докумената:

- биланс стања;

- Рачун добити и губитка.

Што се тиче првог извора - потребно је одразити финансијски положај компаније на државу према законском датуму. Пошто је у поједностављеном формату довољно доставити релевантне документе једном годишње, то је 31. децембар. Ако је рачуноводствени извјештај за годину поднесен друштву не по први пут, онда је такође потребно евидентирати податке за претходне периоде. Слично томе, од 31. децембра.

Као што смо горе напоменули, са поједностављеним форматом за пружање информација ФТС-у, детаљно приказивање бројева може бити мање него код стандардне шеме. Тако, посебно, у одељку “Имовина” биланса стања требало би попунити само 5 редова. Пошто их нема много, размотрите карактеристике рада са сваким од њих.

Поједностављени облик равнотеже: имовина

Прва линија је “Материјална дуготрајна имовина”. Овдје је потребно утврдити вриједност основних средстава (из којих су одузети индикатори амортизације), као и непотпуне инвестиције у њих.

Следећи ред је “Нематеријална имовина”. Овде такође треба да наведете њихов трошак (и одбијете, као у првом случају, амортизацију), да би се одразиле непотпуне инвестиције у њима. Дугорочне инвестиције, одложена средства, резултати истраживања итд. Такође се могу забележити овде, напомињемо да мала предузећа могу узети у обзир инвестиције на основу њихове почетне вредности. Одложена средства ове врсте предузећа не могу се разматрати.

У линији "Залихе" треба да се одрази одговарајућа резерва за сировине, материјале који се користе, као и готове производе.

Најзначајнија ставка, која укључује годишње финансијске извјештаје у структури одговарајућег биланса стања, укључујући и ону која је достављена у поједностављеном облику - “Новац и еквиваленти”. Овде није фиксиран само капитал, већ и високо ликвидне резерве које нису подложне променама цена, које се могу конвертовати у стандардну валуту.

Линија “Финансијска и друга средства” треба да садржи краткорочне инвестиције (које су у оптицају најкасније 12 месеци након датума извештаја или одређеног пословног циклуса), “потраживања” и друга текућа средства која нису приказана у другим деловима биланса стања. Министарство финансија РФ препоручује одбијање ПДВ-а од “потраживања”, која се могу издати као одбитак - ако компанија унапријед плаћа робу и услуге.

Сада испитујемо како се годишњи финансијски извјештаји попуњавају у облику одговарајућег баланса у смислу обавеза.

Поједностављени облик равнотеже: одговорност

Структура овог дијела документа, као у случају имовине, не имплицира наглашени детаљ бројева. Размислите о линијама које су дате у датом обрасцу.

Прва линија је “Капитал и резерве”. Овде је потребно да се фиксирају бројеви према овлашћеним, додатним, односно, т резервног капитала. У истој линији се одражавају индикатори за задржана добит (у неким случајевима - непокривени губитак).

Следећи ред поједностављеног облика је “Дугорочна позајмљена средства”. Треба напоменути да релевантне податке треба одражавати заједно са каматама (са роком доспијећа од више од 12 мјесеци од датума извјештавања).

У ретку “Остале дугорочне обавезе” евидентирани су бројеви који одражавају правне односе који нису у категорији кредита. Штавише, њихов мандат такође мора бити дужи од 12 месеци.

У ретку “Краткорочна позајмљена средства”, евидентирају се индикатори за кредите - такође са каматама, које друштво мора вратити у мање од 12 мјесеци (на дан извјештавања).

Линија “Рачуни дуговања” одражава податке о краткорочним дуговима према партнерима, запосленима и држави. Подаци се евидентирају ако доспијеће релевантних обавеза не прелази 12 мјесеци од датума извјештавања, и ако се уклапа у структуру оперативног циклуса, који пак може бити дужи од 12 мјесеци.

У наредном ретку, потребно је навести остале краткорочне обавезе које нису класификоване у остале делове пасиве у билансу стања. Кључни критеријум је исти - рок отплате не прелази 12 месеци - прилагођен специфичностима оперативног циклуса. Препоручује се да се прикажу рачуни који се плаћају минус ПДВ, који се мора платити држави - под условом да је фирма примила авансну уплату за испоруку робе или услуга.

Ово су препоруке експерата за попуњавање биланса стања. Али то није све. Други важан извор који укључује финансијске извјештаје је документ који одражава финансијске резултате организације. Размотрите специфичности његове припреме.

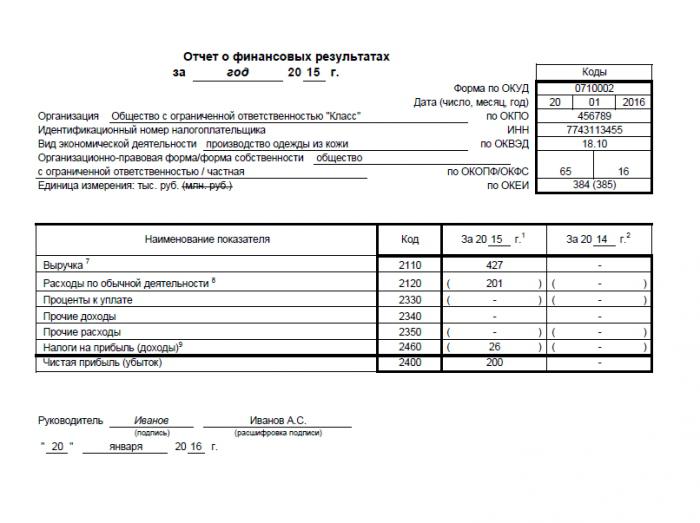

Изјава о финансијским резултатима

Као иу случају биланса стања, дотични документ се евидентира за годину. Понекад се то назива и исказ о добити и губитку. Препоручује се, међутим, да се другачије назове када се ради о достављању финансијских извјештаја за годину.

Његов поједностављени облик састоји се од 7 линија. Размотрите специфичности њиховог попуњавања.

Линија “Приходи” биљежи приходе које је компанија добила као резултат своје основне дјелатности - без ПДВ-а, као и акцизе. Истовремено, одговарајућа бројка не би требала бити умањена за износ извозних дажбина које се преносе на државу на царини.

Линија “Трошкови за редовне активности” подразумијева укључивање свих трошкова везаних за кључне активности компаније. Нема потребе да се поделе на оне који одражавају трошкове, комерцијалне трансакције, трошкови управљања.

Линија "Плаћене камате" треба да одражава податке о релевантним параметрима кредита, не укључујући оне који би требало да буду укључени у структуру инвестиционе имовине. Имајте на уму да мала предузећа (осим оних који издају јавне дионице) могу узети у обзир трошкове везане за кредите за категорију других.

Линија “Остали приходи” евидентира приходе који се могу добити, на пример, на рачун закупа.

Линија "Остали трошкови" може садржати бројке које се односе посебно на отпис основних средстава.

Линија “Порез на доходак” евидентира износ текуће колекције одговарајућег типа.

Индикатор “нето добит” (или губитак) се уноси, укључујући одбитак потребних пореза.

Дакле, проучавали смо главне нијансе у вези са таквом процедуром као што је пружање рачуноводствених изјава руских предузећа. Законодавство Руске Федерације утврђује, с једне стране, довољно строге критерије који подразумијевају обавезе фирми да формирају релевантне документе. С друге стране, рачуноводствено (рачуноводствено) рачуноводство није потребно за више организација. Међутим, постоји компромисна верзија пружања релевантних докумената ФТС-у под поједностављеним обрасцима.