Како прећи на поједностављени порески систем?

Поједностављени порески систем се тренутно сматра најпопуларнијим посебним режимом у области предузетништва. Главне предности система су мале пореско оптерећење и једноставност вођења евиденције. Размотрите даље како прелазак на поједностављени порески систем. извещения в ИФНС также будет описан в статье. У чланку ће бити описана и узорак обавјештења у Инспекторату Федералне пореске службе.

Функција мода

Поједностављени систем опорезивања комбинује двије различите опције опорезивања. Разликују се по основној, тарифној и обрачунској схеми. Компанија може да изабере следеће опције приликом преласка на поједностављени порески систем:

- ". "Приход ". Стопа у овом случају ће бити 6%

- "Приходи - трошкови". Овде је стопа 15%.

Законодавни акти субјеката ових индикатора могу се смањити. Тако се према УСН-у стопа "прихода" може смањити на 1%. У другој опцији опорезивања, вриједност може бити у распону од 5-15%.

Ad

Правила и услови преласка на поједностављени порески систем

По први пут, регистровани предузетници могу прећи на посебан режим слањем обавештења ИФТС-у. Треба да се пошаље у року од 30 дана од тренутка државне регистрације.

можно подать сразу с документами, предъявляемыми при постановке на учет. Обавјештење о преласку на поједностављени порески систем може се поднијети одмах са документима који су предочени приликом регистрације. У правилу, инспекције захтијевају да попуните 2 примјерка пријаве. Међутим, неки ИФС траже три. в любом случае будет возвращен заявителю. Један примерак обавештења о преласку на поједностављени систем опорезивања у сваком случају биће враћен подносиоцу захтева.

Који су рокови? можно осуществить с начала нового отчетного года. Већ регистроване и водеће правне особе и самостални предузетници могу прећи на УСН од почетка нове извјештајне године. Да би се то урадило, најкасније до 31. децембра текућег периода, мора се послати обавештење.

Ad

и в течение года. Предузетници који су престали да користе УТИИ могу поднети попуњени облик преласка на поједностављени порески систем и током године. Одговарајуће право се даје на основу ст. 2 стр. 346.13 НЦ.

Мора се рећи да пословни субјекти морају да се придржавају одређених услова када користе СТС. Дакле, у складу са пореским кодом, ако је добит предузетника у текућој години већа од 150 милиона рубаља, онда он губи право на даљње кориштење "поједностављеног плаћања".

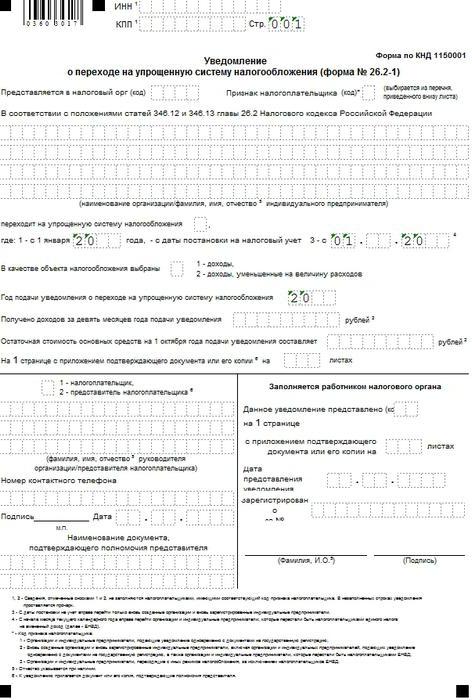

Прелазак на поједностављени систем опорезивања: обавештење о попуњавању узорка

Препоручени формулар документа је одобрен по налогу Федералне пореске службе од 02.11.2012. Године, а може га користити и ново регистровани и већ постојећи пословни субјект. Образац за прелазак на поједностављени порески систем садржи следеће информације:

- ИНН.

- ППЦ - само организације.

- ИФС код. Навести дигиталну ознаку инспекције у којој је регистрован привредни субјект.

- Ознака код платитеља. подает вновь созданный субъект вместе с документами о регистрации, "2" – если лицо встает на учет после ликвидации, "3" – если используемый режим обложения меняется на УСН. У овој линији, ставите "1", ако апликација за прелазак на поједностављени порески систем подноси новостворени ентитет регистрационим документима, "2" - ако се особа региструје након ликвидације, "3" - ако се порески режим који се користи промени у поједностављени систем.

- Назив организације или предузетник Ф.И.О. Ако након означавања релевантних информација постоје празне ћелије, у њих се стављају цртице.

- Предмет опорезивања. Ова линија садржи опцију одабране опкладе. Ако је 6%, ставља се "1", ако је 15% - "2". . Такође би требало да назначи годину преласка на поједностављени порески систем .

- Приходи за 9 мјесеци. Означава износ добити за текући период.

- Остатак вредности основних средстава. Не може бити више од 100 милиона рубаља. за организације. За ПИ ограничења нису постављена.

- Ф. И. О. руководилац предузећа или његов представник. У првом случају ставите "1", у другом - "2".

- Контакт информације, датум издавања и потпис подносиоца пријаве.

У реду "Прелазак на поједностављени режим" треба да наведете један од следећих бројева:

Ad

- осуществляется с другого режима с начала периода. 1 - ако се прелазак на поједностављени систем врши из другог мода од почетка периода.

- 2 - први пут регистровани субјекти.

- 3 - за престанак употребе УТИИ.

Без обзира на број, потребно је ставити годину промјене у начин опорезивања. Остатак обрасца сачињава службеник Инспекције Федералне пореске службе.

Карактеристике преласка на "поједностављено" у "1Ц"

Економски субјекти који желе да пређу са ЕСС на УСН морају да попуне:

- Рачуноводствена политика.

- Документ "Унесите почетне биланце".

Бухгалтерия 8" предприятие уже работало, то можно продолжить применять это приложение и дальше. Ако је пре преласка на поједностављени порески систем у "1Ц: Рачуноводство 8" компанија већ радила, онда можете наставити да користите ову апликацију даље. Потребно је само одражавати неке рачуноводствене операције и провести низ технолошких акција. Конкретно:

- Отписују пореске билансе из добити према пореској евиденцији и из регистара акумулације. не применяются. Потоњи након преласка на поједностављени порески систем се не примјењују.

- Донесите серијско обрачунавање залиха залиха у Регистар расхода и на рачунима.

Транситион Ассистант

Препоручљиво је користити га за обављање горе наведених операција.  " открывается в разделе "Справочники и настройки". Образац "Помоћник за прелазак на поједностављени порески систем " отвара се у "Референце и поставке".

" открывается в разделе "Справочники и настройки". Образац "Помоћник за прелазак на поједностављени порески систем " отвара се у "Референце и поставке".

Пре извођења операција, унесите нови унос у документ "Рачуноводствена политика". У њему се наводи датум почетка примјене поједностављеног пореског система и предмет опорезивања.

Класификација пословања

Радње које је потребно извршити током транзиције ка "поједностављеном", подијељене су на припремне и, у ствари, транзицијске операције.

Први укључује:

- Рефлексија обрачуна ПДВ-а у вези са салдима аванса.

- . Поврат ПДВ-а по преласку на поједностављени порески систем .

Другу групу операција чине:

- Укључивање аванса у приходима.

- Повлачење биланса за УСН.

- Отписивање биланса из регистара који се не користе у "поједностављеном".

Припремне операције се обављају прије транзиције, а остатак - у вријеме транзиције или у првом кварталу након ње.

Ad

У облику "Хелпер" акције су истакнуте у облику хиперлинкова. Они су распоређени по редослиједу њиховог извршења.

Рефлексија остатака

Предузећа која користе поједностављени порески систем нису призната као обвезници ПДВ-а. У том смислу, потребно је анализирати податке о салдима аванса купаца и износима пореза који се на њих односе. На основу резултата проучавања информација, доноси се одлука о накнадним акцијама.

За прикупљање података користи се документ "Примици од ПДВ-а о авансима".

Извештај за сваког појединачног купца, документ о поравнању и уговор је износ на основу рачуноводствених података о рачунима: 62.02, 62.22, 62.32, као и износ пореза на информације о рачуну. 76.АБ.

Извештај се сачињава од 31. децембра периода пре преласка на поједностављени порески систем.

Као резултат анализе, једна од одлука се доноси:

- Враћа порез који се односи на авансни салдо купцу.

- Вратите салдо у потпуности.

- Откупити обавезе из уговора пре примене поједностављеног пореског система.

У прва два случаја унесен је документ „Отпис са рачуна за намиру“, назначена је врста акције „Повратак купцу“. Документу се може приступити преко „асистента“ преко хипервезе „Отвори листу докумената за операцију поврата ПДВ-а клијентима“.

Ad

Након завршетка рефлексије свих повратака, акција треба да буде означена као завршена.

Одбијање рефлексије

Документи се издају за сваки износ посебно. Истовремено би требало да постоје заставе на:

- "Користити као куповину књиге рекорда."

- "Генерирај ожичење".

- "Користите документ о поравнању као фактуру".

Прелазак на списак докумената о повраћају ПДВ-а на одбитак врши се од „помоћника“ наредбом „Отвори листу докумената за операцију“.

Табулар парт

Информације у њему могу се уносити аутоматски након одабира документа поравнања. Ако је враћени износ пореза мањи од износа наведеног у документу, прилагођавање се врши ручно. Поље "Догађај" означава "ПДВ се одбија."

Није потребно попунити табелу у одељку "Документи о плаћању".

Повраћај ПДВ-а

Одговорност је платиоца који је прешао на "поједностављено".

, закреплен в 3 пункте 170 статьи НК. Списак случајева у којима је неопходно повратити ПДВ током преласка на поједностављени порески систем изнет је у ставу 3. члана 170. Пореског законика. Сматра се затвореним.

Према подморници. 2, став 3 овог члана, друштво мора вратити "улазни" порез за накнадно коришћење средстава у процесу обављања послова у поједностављеном пореском систему.

Период

Као што је наведено у чл. 170, предузеће је дужно да поврати ПДВ у периоду пре преласка на "поједностављено". Квартал је постављен као извјештајни период.

Пошто се прелазак на поједностављени порески систем спроводи од почетка године, предузеће мора повратити ПДВ и показати га у декларацији за последњи квартал прошле године.

Износ пореза се одражава у потврди, састављеној у било ком облику. У њему се наводе подаци о компанији, садржају операције, стопи и износу одбитка, трошку без ПДВ-а.

Поврат пореза на производе и материјале

Ако роба није продата пре преласка на поједностављени платни систем, ПДВ ће бити у потпуности враћен. Треба имати на уму да ако порез није из неког разлога прихваћен за одбитак, онда се та обавеза не појављује.

Као што је наведено у поддионици. 2, тачка 3 170 члана НК, надокнађени износ се преноси на друге трошкове пореза на добит, израчунате на крају последњег периода коришћења ЕСС-а.  Не врши се рестаурација материјала за које је добивен одбитак приликом употребе у производњи готових производа. Ово правило се такође примењује ако производ није продат у време преласка на поједностављени порески систем.

Не врши се рестаурација материјала за које је добивен одбитак приликом употребе у производњи готових производа. Ово правило се такође примењује ако производ није продат у време преласка на поједностављени порески систем.

ОС и ИА

Опорезивање пореза на нематеријалну имовину и основна средства врши се сразмјерно резидуалној вриједности одговарајућег предмета. У овом случају ревалоризација се не узима у обзир.

Поврат пореза на примљене авансе

Ако је предузеће примило авансну уплату на рачун предстојећих испорука производа, радова, услуга, чија ће испорука / извршење бити извршено у периоду коришћења поједностављеног пореског система, платилац има право да прихвати ПДВ за одбитак. Одговарајуће правило садржи одредбу 5 члана 346.25 Пореског законика.

Субјект може извршити ову операцију у посљедњем периоду прије почетка примјене "поједностављене књиге". Али за остваривање овог права морају бити испуњени следећи услови:

- Приматељ аванса мора вратити ПДВ купцу.

- Мора постојати платни документ (налог, итд.), Према којем је повраћај пореза пренесен.

- Цијена уговора мора бити промијењена на износ ПДВ-а.

Ако су испуњени услови, уноси се:

- Дб сцх 68 субс. "Прорачуни са буџетом за ПДВ" Кд цк. 76 субсц "ПДВ од примљених аванса" - износ пренесеног пореза одражава се на купца.

Пошто износ аконтације није укључен у пореску основицу за одбитак профита када се користи ОСНО, треба га узети у обзир (без ПДВ-а) у бази података о "поједностављеном платном систему" од тренутка преласка на њега.

Поврат пореза на имовину

Проводи се по редослиједу одређеном у клаузули 6 171 члана НК.

Према одредбама норме, повраћај ПДВ-а, који је претходно прихваћен за одбитак на непокретне објекте, врши се преко 10 година. Термин почиње од године исплате амортизације.  Износ пореза који се може повратити треба да се одражава у декларацији за последњи период сваке године (календар). Порез на објекте који су потпуно амортизовани или пуштени у рад пре више од 15 година није неопходан за опоравак.

Износ пореза који се може повратити треба да се одражава у декларацији за последњи период сваке године (календар). Порез на објекте који су потпуно амортизовани или пуштени у рад пре више од 15 година није неопходан за опоравак.

У преласку на поједностављени порески систем, обвезник треба да се руководи процедуром предвиђеном у подточки. 2 стр. 170 НК. Као што је раније наведено, износи су предмет опоравка у периоду који претходи преласку на "поједностављено".

Прелазак на ОСНО

Од "поједностављеног" до општег начина опорезивања, компанија може ићи добровољно или присилно.

производится в следующем календарном году. У првом случају, прелазак са поједностављеног система опорезивања на ЕСС врши се у наредној календарској години. Присилна промена пореског система настаје у случају кршења услова коришћења посебног режима.

хозяйствующий субъект обязан проинформировать ИФНС не позже 15.01 следующего года. У случају добровољног преласка са поједностављеног система опорезивања на ОСНО, привредни субјект је дужан да обавијести Инспекторат Федералне пореске службе најкасније до 15.01 наредне године. У случају принудне смјене, обавијест се шаље у року од 15 дана од датума завршетка периода у којем је прекршај откривен.

Пореска основица

У транзицији на ОСНО, обвезник мора одредити састав трошкова и прихода за накнадни обрачун пореза на добит. У овом случају, метод обрачуна пореза ће бити важан.

За предузећа која користе готовинску методу, посебна правила нису дата. У том смислу, за њих након транзиције ништа се неће много промијенити.

Посебан налог се даје само за ентитете који користе метод обрачунавања.

Приход

Друштво у свом саставу мора укључити износ потраживања, формираних приликом коришћења поједностављеног пореског система. На "поједностављеном" коришћена готовинска метода. Приходи се генеришу по доласку средстава, без обзира на датум продаје. Сходно томе, током периода примене поједностављеног система опорезивања, трошкови производа који су отпремљени, али нису плаћени (радови / услуге) нису укључени у приход.

Када се користи метод обрачунавања, редослед је нешто другачији. Предмет укључује приходе у приходу као испоручене. Сходно томе, након преласка на ОСНО, трошак остварених, али не и плаћених производа (радова / услуга) огледа се у саставу рачуна.  Без обзира на датум стварног враћања потраживања, у мјесецу преласка на опћи систем опорезивања треба остварити повећање прихода. По пријему уплате за робу (услуге / радове) реализоване приликом коришћења "поједностављеног плаћања", након преласка на ОСНО, ПДВ се не наплаћује. Ово правило произилази из одредби подзаконског акта. 1 и пар. 2 птс 2 2 тачке члана 346.25 Пореског законика, а потврђују и објашњења Министарства финансија.

Без обзира на датум стварног враћања потраживања, у мјесецу преласка на опћи систем опорезивања треба остварити повећање прихода. По пријему уплате за робу (услуге / радове) реализоване приликом коришћења "поједностављеног плаћања", након преласка на ОСНО, ПДВ се не наплаћује. Ово правило произилази из одредби подзаконског акта. 1 и пар. 2 птс 2 2 тачке члана 346.25 Пореског законика, а потврђују и објашњења Министарства финансија.

Трошкови

Они укључују изванредне дуговања пред буџетом, добављачима, запосленима, итд. На пример, ако је предузеће пружало услуге пре преласка на ЕСС, а плаћање је уследило, трошкови се узимају у обзир приликом израчунавања основице пореза на доходак. То је због чињенице да се СТС примјењује готовинском методом - формирање трошкова се врши онако како се плаћају. Према томе, неплаћени трошкови не умањују пореску основицу.

Када се користи метод обрачунавања, трошкови треба да се признају у периоду у којем су настали. Време плаћања не утиче на датум признавања. Сходно томе, након преласка на ОСНО, трошкове пружених, али не и плаћених услуга треба укључити у трошкове. Без обзира на датум стварне отплате дуга, њихово повећање се јавља у мјесецу преласка на опћи начин опорезивања.

Адванцес

Непокривени авансни износи примљени прије промјене режима не утјечу на пореску основицу у пријелазном периоду.

Приходи који се узимају у обзир при обрачуну пореза на добит укључују приходе од продаје производа (производња радова / пружање услуга), чије плаћање (дјелимично) није извршено до преласка. Пошто је новац стигао пре промене режима, до почетка примене ОСНО-а, купци немају никаквог дуга према предузећу.  Аванси који су примљени прије промјене режима укључени су у израчун приликом израчунавања основице један порез. Правило произилази из одредби члана 251. које су субјекти који примјењују поједностављени порески систем дужни поштивати. Поступак је важећи у случају када се производи (услуге / радови) отпремају (обезбеђују / извршавају) након преласка на ЕСС. Према томе, ако је рачун авансно плаћање Добијене применом поједностављеног пореског система, компанија је отпремила робу (завршени радови / пружене услуге), приход не повећава основицу пореза на доходак.

Аванси који су примљени прије промјене режима укључени су у израчун приликом израчунавања основице један порез. Правило произилази из одредби члана 251. које су субјекти који примјењују поједностављени порески систем дужни поштивати. Поступак је важећи у случају када се производи (услуге / радови) отпремају (обезбеђују / извршавају) након преласка на ЕСС. Према томе, ако је рачун авансно плаћање Добијене применом поједностављеног пореског система, компанија је отпремила робу (завршени радови / пружене услуге), приход не повећава основицу пореза на доходак.