Који порез се односи на директне порезе? Који порези се примењују на директне порезе?

Према чл. 8 НК, порез је индивидуална бесповратна обавезна уплата. Она се наплаћује грађанима и организацијама у облику отуђења средстава која су у посједу економског менаџмента, власништво, оперативно управљање. Пореске олакшице се врше ради осигурања активности територијалне самоуправе и државних органа.

Класификација

Различити порези различито дјелују на одређене групе привредних субјеката. Поступак наплаћивања накнада је такође различит. Тренутно се користи неколико пореских класификација.

У Руској Федерацији постоји трослојни порески систем:

- Федерални порези. Оснивају их владе и одбијају се у савезни буџет.

- Регионални порези. Они су одређени од стране власти субјеката.

- Локални порези. Они се оснивају од стране територијалних структура власти и одузимају се локалним буџетима.

У зависности од природе опорезивања издвојити:

- Пропорционални порези. Субјекти одузимају одређени дио прихода.

- Прогресивни порези. Са растом прихода, повећава се удио одбитака.

- Регресивно. Са растом прихода, удио одбитака се смањује.

У зависности од субјеката који издвајају плаћања:

- Лоцал

- Централ.

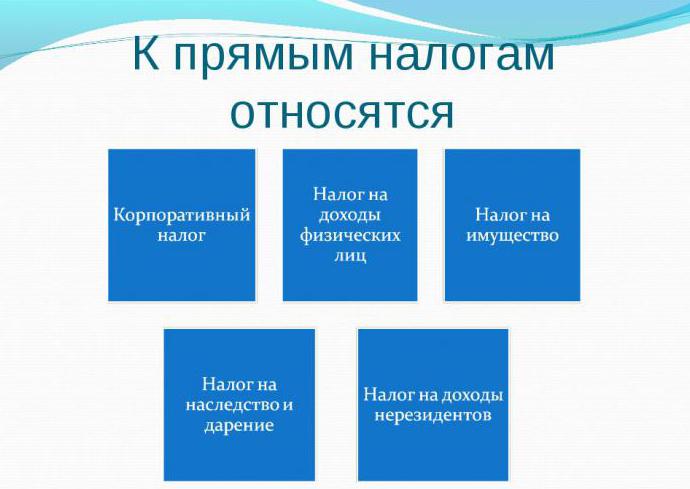

Порези на објекте се деле на директне и индиректне.

Потоња класификација је од посебног интереса. платежам, а какие к косвенным. Данас многи не знају који се порези односе на директна плаћања, а који на индиректне. Даље у чланку ћемо покушати да се позабавимо тиме.

Специфичности класификације плаћања за објекат

, взимаются непосредственно с плательщиков и удерживаются с их доходов. Све исплате које се односе на групу директних пореза директно се наплаћују обвезницима и задржавају из њихових прихода. Индиректни одбици се наплаћују из средстава, активности, услуга, робе.

Ad

платежам. Порез на добит, порез на доходак, порез на имовину се односи на директна плаћања. НДФЛ је, по правилу, прогресивни одбитак. Што је већи приход физичких лица, то је већи износ који он мора послати у буџет. Успостављена је прогресивна скала за наплату пореза. На пример, са приходом од 50 хиљада рубаља. субјект плаћа 12%, а ако је износ прихода већи од ове бројке, онда - 20%. У Руској Федерацији стопа пореза на доходак је 13%.

Одбици од правних лица

бюджетным отчислениям, он взимается непосредственно с денежных средств, полученных организацией. Пошто се порез на доходак односи на директна буџетска издвајања, наплаћује се директно из средстава које организација прима.

Добит је позитивна разлика између прихода и расхода. Ако су трошкови виши од примљеног износа, компанија трпи губитак. Сходно томе, обавеза за пренос средстава из буџета из буџета је уклоњена.

Ad

Специфичност НДФЛ

или косвенным, устанавливается ставка и определяется облагаемая база. Без обзира да ли се порез односи на директне порезе или индиректне порезе , стопа се утврђује и утврђује се основица за опорезивање. Сходно томе, принцип наплате може варирати. Одређује се специфичном врстом пословне трансакције.

У неким случајевима, обрачун се врши на све приходе, у другим - минус трошкови или бенефиције предвиђене законом.

ПИТ плаћају предузетнике и физичка лица. У исто вријеме, потоњи могу вршити одбитке самостално или преко свог пореског агента - послодавца. Он врши обрачун, задржавање и пренос износа у буџет.

УСН и УТИИ

У Русији постоји неколико пореских режима: главни и посебни. УСН и УТИИ су последњи.

Под посебним режимима, платилац се ослобађа обавезе плаћања неких пореза. У поједностављеном пореском систему, посебно, одбици се врше од прихода или позитивне разлике између њих и трошкова. У првом случају стопа је 6%, у другом 15%.

Ad

УТИИ се сматра условно директним, пошто се одбија у складу са приписани приход и није стварно примљена.

Плаћања за транспорт

. Порез на промет односи се на директне порезе . Одузимају га појединци и организације у власништву возила. Превоз, између осталог, укључује моторне чамце, мотоцикле, хеликоптере, пловила итд.

Основа израчуна је снага мотора возила. На основу тога, стопа је диференцирана.

Земљишни порез

Такође је директан. Плаћају га лица која посједују земљиште.

Неколико фактора утиче на утврђивање стопе пореза на земљиште. То посебно зависи од квалитета земљишта, локације парцеле и других показатеља. Основа за обрачун је катастарска вредност земљишта.

Проперти

платежам. Као што је горе наведено, порез на имовину се односи на директна плаћања. Његова организација и физичка лица. Треба приметити значајну разлику између стопа, редоследа обрачуна и извештаја о овој исплати. Заједничка карактеристика је обрачунска основа - имовина у власништву платиоца. Истовремено, предузећа само од умањења просјечне годишње вриједности покретних и непокретних ствари, а физичка лица од катастарске вриједности некретнине.

Ad

НДПИ и УАТ

Предузетници и предузећа која користе подземље у својим активностима плаћају порез на експлоатацију минерала. Плаћање се наплаћује или на трошак или на обим производње.

Јединствени пољопривредни порез пољопривредни произвођачи морају одбити. То могу бити организације и појединци-предузетници.

Плаћање се одбија од позитивне разлике између прихода и трошкова.

, а некоторые – к косвенным. УАТ замењује више одбитака, међу којима се неки порези односе на директне порезе , а неки - на индиректне порезе . Ако ентитет плаћа УАТ, нема пореза на лични доходак (осим износа који задржава послодавац), пореза на добит, додане вриједности, имовине.

Индиректни порези

То укључује плаћања која се наплаћују на потрошњу, продају услуга, робу и стварно плаћају купци (потрошачи).

. На индиректне, а не на директне порезе су акцизе . Списак робе која је предмет опорезивања одређује Влада. Најчешћи предмет опорезивања је алкохол и дувански производи.

. Не примјењивати се на царине на директне порезе . Они представљају посебан допринос транзиту, увозу и извозу производа.

Предузетници и организације чије активности имају негативан утицај на стање животне средине су обавезни да одузму допринос за животну средину. То је индиректна дедукција.

Посебна врста плаћања

Не односи се на директну порез на порезе . са продајом . Тренутно не ради у Русији, али је уведена у праксу два пута.

Порез на промет је наплаћен купцу када је купио производ или услугу. Обично се израчунава као део њихове вредности, дефинисан у%. Закон може предвидети могућност изузимања дела услуга / робе из овог пореза. Тренутно се ова исплата одбија у многим земљама.

У Русији је први порез на промет уведен 1991. године. Стопа је била 5%. Међутим, крајем 1991. године, истовремено са сломом Уније, пореско законодавство је доживјело значајне промјене. У новом издању Кодекса, ова исплата није обезбеђена.

Ad

Порез на промет је поново уведен 1998. године, што му је дало регионални статус. Законом је предвиђено да администрација сваког субјекта Руске Федерације самостално одлучује о увођењу плаћања. Регионалне власти су такође требале да утврде њену стопу, у оквиру максимума (5%). У овом случају, у случају пореза, прикупљање дијела локалних доприноса требало је престати. Влада је такође одобрила листу услуга и роба на које се порез не примењује.

У периоду 1998-1999. Плаћање је успостављено у готово свим регионима. У већини испитаника, максимална стопа је била 5%. Од 2004. године, порез на промет се не наплаћује у Руској Федерацији.

Функције обавезних одбитака

У пракси постоји захтјев за омјером директних и индиректних пореза. Она лежи у чињеници да потоњи углавном примењују фискалну, а прву - регулаторну функцију.

Фискална функција је првенствено у надопуњавању буџетског система. Директни порези обезбеђују регулацију репродуктивног процеса, стопу акумулације националног капитала, солвентност становништва кроз специфичне механизме прописане законом.

Регулаторни ефекат се манифестује углавном у диференцијацији стопа, успостављању бенефиција. Пореска регулатива обезбјеђује равнотежу државних и корпоративних интереса, стварајући услове за убрзање развоја појединих привредних сектора, подстичући повећање броја радних мјеста.

Порези утичу на структуру и ниво агрегатне тражње и, сходно томе, на саму производњу. Ефикасност имплементације функција зависи од специфичног скупа економских инструмената који су на располагању држави. У комплексу они формирају порески механизам којим се спроводи пореска политика власти.

Порези се користе као регулаторни инструмент. Уз њену помоћ, држава се обавезује да изврши било какве радње (смањује се износ одбитака) или ствара препреке за спровођење одређених акција (повећање пореза).

Држава има искључиво право да користи принудне мере. Због тога концентрира значајне износе средстава прикупљених у облику пореза.