Пример биланса стања. Биланс стања

Према чл. 13 Савезног закона, којим се уређује вођење рачуноводства, друштво мора доставити извјештаје. Она треба да одражава финансијске активности и њихове резултате. Индикатори биланса стања дају идеју кретања готовина предузећа. Ове информације су потребне заинтересованим лицима за доношење менаџерских, економских одлука. Размотрите даље шта чини биланс компаније. Завршени пример ће такође бити приказан у чланку.

Опште информације

Према чл. 14, члан 1 Савезног закона бр. 402, утврђују се следећи елементи који укључују рачуноводствени извештај:

- Биланс стања

- Финансијски резултати.

- Апплицатионс.

Извештавање се врши на основу информација које се налазе у рачуноводственим регистрима. Приликом формирања, узимају се у обзир подаци утврђени индустријским и федералним стандардима.

Ad

Форма биланса: општи налог

Овај документ треба да одражава финансијско стање компаније на крају периода. Од 2011. године, према налогу Министарства финансија, састављен је биланс стања по новим стандардима. Они се не препоручују, већ су обавезни за све организације. Изузетак су општинске / државне институције, кредитне компаније. Од 2013. године формиран је биланс стања за организације које користе УСНО. Претходно су та предузећа била ослобођена вођења евиденције и пружања потребне документације.

Биланс стања: Образац 5

Друштво може одлучити да у документацију укључи прилог који ће одражавати кретање позајмљених средстава. Релевантни одељак показује присуство и кретање зајмова узетих од релевантних организација, као и од других фирми и појединаца. Линије биланса стања "нису враћене до крајњег рока" показују неплаћене кредите (доспјеле). У образложењу компанија може дати опис кредитних обавеза по роковима отплате.

Ad

Изузеће од рачуноводства

Према Федералном закону бр. 402, рачуноводство не може водити:

- Индивидуални предузетници који се баве приватном праксом. За изузеће од рачуноводства, у овом случају морају бити испуњени одређени услови. Нарочито, предузетник мора узети у обзир добит, приходе и трошкове, друге објекте опорезивања или физичке показатеље који карактеришу одређену врсту комерцијалне активности.

- Представништво, филијала или друга структурна јединица компаније која се налази у Руској Федерацији и формирана у складу са законима стране државе. За њих је дозвољено изузеће, ако се, према прописима о накнадама и порезима, узимају у обзир трошкови и приходи, други предмети опорезивања по утврђеном поступку.

Број наруџбе 66н

Мала предузећа могу формирати биланс стања за годину под поједностављеним системом. Конкретно, у њу су укључени резултати групе чланака (без спецификације) и документација о финансијским резултатима. Примјер биланса стања предузећа предвиђа доступност апликација. Они пружају најважније информације, без којих не можете проценити финансијски положај компаније. Међутим, према дискреционој оцени компаније, она може у потпуности да документује.

Ad

Средства и обавезе

Пример биланса предузећа укључује ове ставке са њиховом поделом у складу са роком отплате / откупа за дугорочне и краткорочне. Овде треба поменути трајање периода. Краткорочне обавезе и средства разматрају се ако њихов период отплате / циркулације није дужи од 12 мјесеци након извјештајног дана или трајање оперативног циклуса који прелази годину дана. Сви остали се сматрају дугорочним.

Детаилинг

Одредбе клаузуле 3 горе поменутог Налога предвиђају право компанија да самостално одреде показатеље за чланке. ПБУ 4/99 регулише процедуру за њихово разматрање. Посебно, индикатори обавеза, појединачних средстава, домаћинстава. операције, трошкови и приходи:

- Они се приказују одвојено, ако имају значајну вредност и без њиховог присуства, заинтересована лица не могу да процене стање финансијских послова или резултата.

- Одражава се укупним износом у случају да, у изолацији, не дозвољава да се анализира природа промета компаније.

Рок

Биланс стања друштва доставља се у року од три мјесеца након истека периода. Датум подношења је дан када је документација послата поштом или заправо пребачена на мјесто тражења. Ако падне на викенд, рок се сматра следећим даном након неактивности.

Нијансе

Садржај биланса стања за текући период се преноси за претходни и претходни. Ако је рана информација неупоредива са тренутно доступним информацијама, прва је подложна прилагођавању у складу са утврђеним правилима. Садржај биланса треба да садржи објашњење. Они откривају сва прилагођавања која су важна, заједно са разлозима који су је изазвали. Сваки пример биланса стања је састављен наводећи износе у хиљадама рубаља. Негативне или одузете вредности су дате у заградама.

Ad

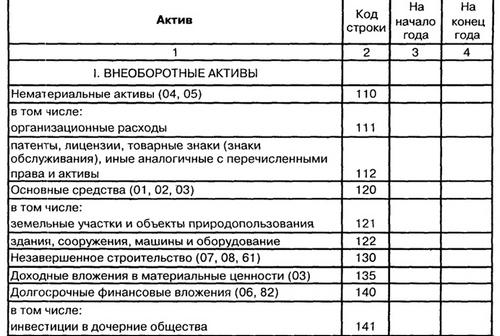

Активно

Размотрите пример биланса стања за одељак 1. То укључује:

- ИА.

- Претражива средства су материјална и нематеријална.

- Резултати истраживања и развоја.

- ОС Финансијска улагања.

- Одложена имовина.

- Исплативо улагање у тепих. вредности.

- Преостала дуготрајна имовина.

Објашњења

Пример биланса стања за Анекс бр. 3 бр. 66н садржи коментаре. У објашњењима регулаторног акта је неколико табела. Посебно, међу њима:

- Неформисане и недовршене Р&Д и операције које су у току за стицање нематеријална средства. Ова табела служи као објашњење трошкова ИА и Р&Д.

- Вредност основних средстава даје објашњење капиталних инвестиција које су у току.

Према дизајну објашњења, која су укључена у примјеру биланса стања, ове вриједности су приказане у "Стална средства", "ИА" и "Резултати истраживања и развоја".

Контроверзни тренутак

Непотпуни поклопац. инвестиције не испуњавају услове који су присутни у ПБУ у вези са ИА, ОС и Р & Д. У том смислу, не треба их приказивати у свом саставу. Писмо Министарства финансија разјаснило је ово питање. Конкретно, наведено је да ПБУ 6/01 успоставља процедуру за прикупљање података о основним средствима у рачуноводству. Имовина је укључена у ОС, уз истовремено поштовање услова из тачке 6. наведене одредбе.

Дуготрајна имовина и БПМ

Вредности се могу приказати додатно у редовима унетим у билансу стања, или на страни 1170 са нематеријалним износима. Метод који ће бити изабран, препоручљиво је описати у објашњењу. Трошкови које друштво претрпи у текућем периоду, али који се односе на надолазеће, треба да се одражавају у билансу стања на услове признавања имовине, у складу са рачуноводственим прописима. Ови трошкови треба да буду отписани на начин прописан за њихов одређени тип. У саставу БПМ-а може се размотрити:

Ad

- Трошкови уговора који настају у вези са уговореним радом.

- Исплате за право на коришћење резултата менталних активности или средстава индивидуализације, које се врше у облику фиксног појединачног одбитка. Ови БПМ се отписују током трајања уговора.

- Додатни трошкови позајмљивања могу бити укључени у друге трошкове равномерно током трајања кредита.

- Обрачуната камата на износ рачуна.

- Трошкови материјала који су пуштени у производњу, али се односе на наредне периоде.

- Попуст или обрачуната камата на обвезницу.

Финансијска улагања

Прихватају се као имовина ако су истовремено испуњени следећи услови:

- Постоје документи који се извршавају у складу са утврђеном процедуром која потврђује да друштво има право на финансијска улагања и да прима новац или другу имовину изведену из овог права.

- Организација је прешла релевантне ризике.

- Инвестиције могу компанији донијети економске користи у будућности у облику дивиденди, повећања вриједности или интереса.

Треба напоменути да бескаматни кредити не испуњавају услове ПБУ-а 19/02. То значи да они нису укључени у ову групу. Финансијска улагања су:

- Вриједносни папири (опћински и државни).

- Доприноси капиталу других компанија, зависних предузећа и зависних друштава.

- Кредити другим компанијама.

- Депозитни депозити.

- Потраживања по основу уступања права на потраживање и тако даље.

Улагања треба да се евидентирају по оригиналној цени. Она се, пак, може промијенити у случајевима утврђеним законом.

Одељак 2: Текућа средства

У овом делу биланса стања дати су следећи индикатори:

- Стоцкс.

- ПДВ.

- Потраживања.

- Финансијска улагања.

- Готовина и готовински еквиваленти.

- Остала текућа средства.

На линији 1210 одражава се вриједност резерви на датум извјештавања. Следећи подаци су назначени:

- О материјалима и сировинама.

- О готовим производима.

- О роби.

- О трошку продаје.

- О недовршеној производњи.

- О БПМ-у.

Линија 1240 даје износ краткорочних инвестиција на крају периода. Редослед размишљања и рачуноводства описан је у објашњењима на стр. 1150. Бројке у ретку не укључују вриједности које су еквивалентне монетарним еквивалентима. Поступак одвајања потоње од других финансијских инвестиција треба да буде утврђен у рачуноводственој документацији и описан у објашњењу.

Готовина и готовински еквиваленти

Њихов састав укључује остатке:

- У операционој сали.

- На р / с.

- На благајни организације.

- Он девизне рачуне.

- Ин цхецкбоокс.

- На кредитним писмима.

- У преводима "у транзиту".

- На другим посебним рачунима.

Количине готовинских средстава (нпр. Жељезничке и авио карте), које се евидентирају на рачуну. 50.3, нису укључени у вредности од стране 1250. Они се узимају у обзир у другим текућа средства у стр.

Прерачунавање трошкова

Новац и готовински еквиваленти могу бити изражени у рубљама иу страној валути. У овом другом случају, потребно је прерачунати према захтјевима ПБУ-а 3/06. Ова процедура се обавља на дан трансакције и на датум извјештавања. Овај захтев се односи на:

- Знаци новца на руци.

- Средства на банковним рачунима (у депозитима).

- Документи о плаћању и готовини.

- Вриједносни папири осим дионица.

- Средства у насељима, укључујући кредитне обавезе са појединцима и организацијама, осим за извршене и примљене авансе, депозит, аванс.

Рекалкулација се врши по стопи која постоји на броју извештаја.

Пасивно

У трећем дијелу приказани су показатељи који одражавају резерве и капитал друштва. Конкретно:

- Акцијски капитал.

- Ревалоризација дуготрајне имовине.

- Додатни капитал.

- Сопствене акције, које се купују од учесника.

- Резервни капитал.

- Непокривени губитак (задржана добит).

Акцијски капитал

Ин п. 1310 не садржи податке о измјенама и допунама Кривичног закона. Декодирање ће бити посебан извештај. Износ на страни 1310 треба да одговара величини ЦЦ колоне п. "Износ капитала на дан 31. децембра" (стр. 3300) у Додатку о амандманима. На страни 1320 приказано је стање задужења за рачуне. 81 "Сопствене акције (акције)" на крају периода. Откупљене хартије од вриједности исказују се у висини стварних трошкова, без обзира на номиналну вриједност.

Ревалоризација, додатни капитал

На страни 1340 приказано је стање кредита за рачун. 83. Ревалоризација основних средстава врши се прерачунавањем замене (садашње) или резидуалне вредности (ако је ова процедура претходно спроведена), износ амортизације обрачунат у току целог периода рада објекта. У тачки 1350 одражава се стање на рачуну. 83 на крају периода, умањени за износе остварене током ревалоризације имовине. Додатни капитал укључује, на примјер, вишак продајне цијене дионица / дионица у односу на номиналну вриједност.

Резервни фонд

У тачки 1360 дат је износ резерви, формиран према конститутивној документацији и одредбама закона. За ЛЛЦ предузеће постоји ред у којем се може утврдити величина фонда Повељом. Резерва се формира у акционарском друштву чија вриједност не смије бити мања од 5% основног капитала. Формирање фонда врши се путем годишњих обавезних одбитака до утврђеног износа. Резерва је намијењена да покрије губитке, откуп дионица и откуп обвезница у недостатку других средстава. Фондација се не може користити у друге сврхе. Редослед формирања резерве, одбитци на њега треба да буду утврђени у рачуноводственој документацији и описани у објашњењу уз извештај.

Дугорочне и краткорочне обавезе

Одељак 4 садржи индикаторе о:

- Позајмљена средства.

- Пореске (одложене), процене и остале обавезе.

Пети одељак одражава цифре за:

- Позајмљена средства.

- Рачуни који се плаћају.

- Приходи будућих периода.

- Процијењене и остале обавезе.

Одељак 4 на страни 1410 приказује позајмљена средства прикупљена на дужи рок. Размишљао је о сцх. 67.

Одељак 5, стр. 1510, наводи позајмљена средства која су примљена у кратком временском периоду. Они се одражавају на рачуну. 66