Трошкови су ... Укупни трошкови. Трошкови компаније

Ниједна активност није могућа без трошкова. Трошкови су један од показатеља ефикасности и интензитета потрошње ресурса. Од њихове величине зависи од профитабилности организације. Један од услова за менаџере комерцијалних предузећа је рационално коришћење ресурса. Да бисте постигли овај циљ, морате бити у стању да израчунате, анализирате и оптимизујете трошкове компаније. Како то урадити исправно, научит ћете из нашег чланка.

Дефиниција

Трошкови су трошкови производње, транспорта и складиштења робе. Њихова вредност зависи од цена утрошених ресурса. Акције потоњих су ограничене. Коришћење неких ресурса значи одрицање од других. Из овога се може закључити да су сви трошкови фирме алтернативни по природи. На пример, челик који се користи у аутомобилској индустрији је изгубљен због производње алатних машина. Трошкови рада бравара су једнаки његовом доприносу производњи, на примјер, хладњацима.

Ad

Врсте трошкова

Екстерни (готовински) трошкови - то су трошкови фактора производње компаније (плате, куповина сировина и материјала, друштвене потребе, изнајмљивање простора и сл.). Сврха ових исплата је да привуку одређену количину средстава. То ће довести до њиховог ометања у алтернативној употреби. Такви трошкови се називају и рачуноводствени.

Интерни (имплицитни) трошкови су трошкови сопствених ресурса фирме (готовина, опрема, итд.). То јест, ако се организација налази у просторијама које припадају, онда губи могућност да је изнајмљује и прима приход од ње. Иако су интерни трошкови скривени и нису приказани у ЦУ, ипак их треба узети у обзир током доношење одлука о управљању.

Ad

Други тип трошкова такође укључује "нормалан профит" - минимални приход који предузетник треба да добије како би био у могућности да настави са овим послом. Не би требало да буде мање од накнаде из алтернативне активности.

Предузетнички трошкови укључују:

- рачуноводствени трошкови;

- нормалан профит;

- ПДВ;

- царине, ако их има.

Алтернативна класификација

Имплицитни трошкови су скривени, али још увијек их треба размотрити. Ситуација је другачија са неповратним трошковима: они су видљиви, али се увијек игноришу. То су трошкови који су направљени у прошлости и не могу се мијењати у садашњости. Примјер таквих трошкова је куповина механизације по наруџби, која се може користити за производњу једне врсте производа. Трошкови производње такве машине су неповратни трошкови. Опортунитетни трошак је тада нула. Овај тип такође укључује истраживање и развој, маркетиншка истраживања, итд. Трошкови који се могу спријечити, односно они који се могу спријечити: "промоција" новог производа у медијима, итд.

Пошто се вредност спољних и унутрашњих трошкова не поклапа, постоје разлике у обиму рачуноводства и економској добити. Први је приход од продаје мање очигледан готовински издатак. Економски профит - разлика између прихода од продаје и свих трошкова.

Ad

Врсте трошкова у кратком року

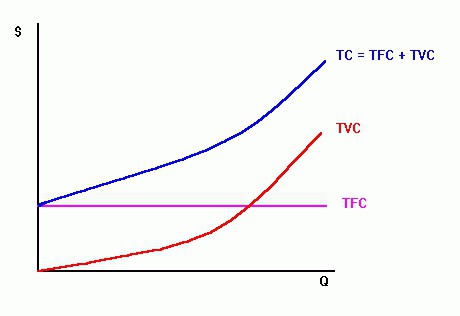

Краткорочно, сви трошкови су подијељени на фиксне и варијабилне. Важно је разликовати укупне трошкове за цјелокупни обим производње и по јединици - просјечну цијену. Размотрите детаљно сваки поглед.

Константни (ФЦ) трошкови не зависе од обима произведених производа (К) и појављују се прије почетка производње: амортизација опреме, плаћа заштите итд. Називају се и трошкови стварања услова активности. То јест, ако се обим производње смањи за 20%, вриједност таквих трошкова се неће промијенити.

Варијабилни (ВЦ) трошкови варирају у зависности од обима посла: материјала, плата радника, транспорта итд. На пример, цена метала у постројењу за ваљање цеви ће се повећати за 5% са повећањем производње цеви за 5%. То јест, промене се дешавају пропорционално.

Укупни трошкови: ТЦ = ФЦ + ВЦ.

Величина фиксних и варијабилних трошкова варира са повећањем производње, али не исто. У раним фазама развоја организације, они брзо расту. Како се обим производње повећава, њихов темпо се успорава.

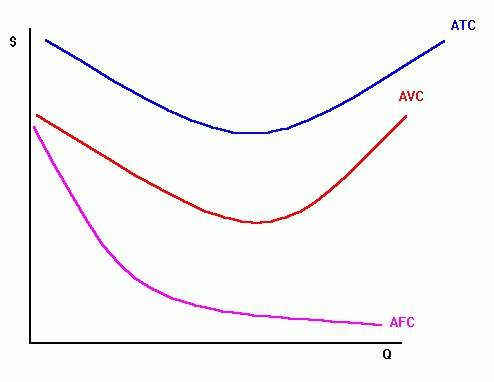

Просечни трошкови

По јединици производње, израчунавају се и специфичне константне (АФЦ) и променљиве (АВЦ) трошкови:

АФЦ = ФЦ / К;

АВЦ = ВЦ / К.

Са повећањем производних стопа, фиксни трошкови су распоређени по цијелом волумену, док се АФЦ смањује. Међутим, варијабилни јединични трошкови се прво редуцирају на минимум, а затим, под утицајем закона опадајућег приноса, почињу да расту. Укупни трошкови се такође обрачунавају по јединици производње:

Ad

АТЦ = ТЦ / К.

Специфични укупни трошкови варирају на сличан начин. Док се просечна константа (АФЦ) и променљива (АВЦ) смањују, АТЦ се такође смањује. А са порастом производње, ове вредности се такође повећавају.

Додатна класификација

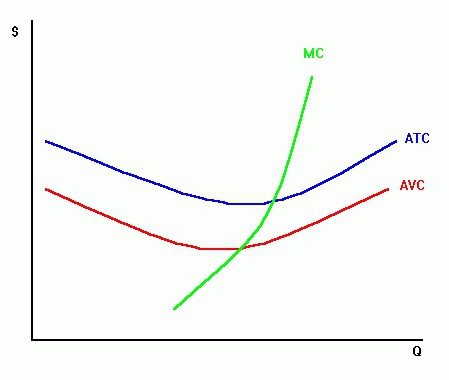

За потребе економске анализе, користи се такав индикатор као гранични трошак (МС). То представља повећање трошкова производње додатне јединице производа:

МС = А ТЦн-А ТЦн-л.

Маргинални трошкови одређују колико фирма плаћа, повећавајући производњу за једну. Организација може утицати на износ ових трошкова.

Важно је бити у стању израчунати све разматране врсте трошкова.

Обрада информација

Анализа трошкова показује:

- када МЦ <АВЦ + АТЦ, производња додатне јединице производње смањује специфичне варијабле и укупне трошкове;

- када МЦ> АВЦ + АТЦ, производња додатне јединице повећава просјечне варијабле и укупне трошкове;

- када је МС = АВЦ + АТЦ, специфичне варијабле и укупни трошкови су минимални.

Израчунавање трошкова на дуже стазе

Горе наведени трошкови односе се на одлуке које треба одмах донијети. На пример, да бисте утврдили како можете повећати производњу робе која ће се продавати са попустом. У дугом периоду организација може промијенити све факторе производње, односно сви трошкови постају варијабилни. Али ако компанија достигне обим у којем се ПБКС-и повећавају, онда је потребно прилагодити константне факторе производње.

На основу односа стопа промјене производних трошкова и обима производње издвајају се:

- позитивни приноси - стопе раста производње су веће од укупних трошкова. Смањени су јединични трошкови;

- смањење приноса - трошкови расту брже од производње. Повећање јединичних трошкова;

- константни приноси - стопе раста производње и трошкова су приближно исте.

Скала позитивних поврата због чињенице да:

- специјализација рада у великој производњи смањује трошкове;

- Постоји могућност коришћења главног производног отпада за производњу додатних производа.

Негативан ефекат је узрокован растом трошкова управљања, смањењем ефикасности интеракције између одељења.

Док доминира позитиван ефекат, просјечни дугорочни трошкови падају, у супротном случају се повећавају, а када су једнаки, трошкови се практично не мијењају.

Прицинг

Трошкови производње - изражени у монетарној форми, потрошња свих фактора производње. Ово је веома важан индикатор који се користи за израчунавање цене. Трошкови и профит су блиско повезани. Стога је основна сврха анализе трошкова идентификација оптималног односа између ових индикатора.

Ad

Класификација трошкова има економско значење и користи се у пракси за рјешавање сљедећих задатака:

- процјену конкурентности организације;

- регулисање раста добити смањењем одређених категорија трошкова;

- дефиниција "залиха финансијске снаге";

- израчунавање цене производа кроз маргиналне трошкове.

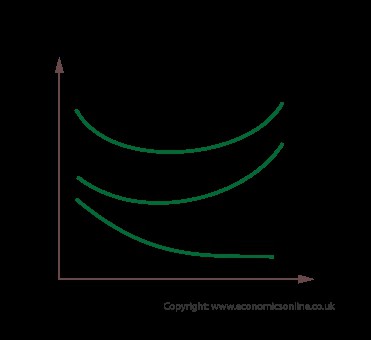

Да бисте одржали оптималну политику одређивања цијена на тржишту, морате стално анализирати ниво трошкова. У ту сврху, уобичајено је израчунавати бруто трошкове (АС) по јединици јединице. Крива ових трошкова на графу је У-облика. У раним фазама, трошкови су високи, велики фиксни трошкови дистрибуира се на малу количину номенклатуре. Са повећањем стопе АВЦ по јединици, трошкови се смањују и досежу свој минимум. Када закон опадајућих приноса почне да функционише, односно варијабилни трошкови имају већи утицај на ниво трошкова, крива ће почети да се креће према горе. У једној индустрији, фирме са различитим скалама, ниво НТП и обим трошкова раде истовремено. Према томе, поређење просјечних трошкова вам омогућава да процените позицију организације на тржишту.

Пример

Израчунајте различите врсте трошкова и њихове промене на примеру компаније.

Трошкови | 2010 | 2011 | 2012 | Одступања (2011 и 2012) | ||||

износ, хиљаду рубаља | беатс. тежински% | износ, хиљаду рубаља | беатс. тежински% | износ, хиљаду рубаља | беатс. тежински% | износ, хиљаду рубаља | беатс. тежински% | |

Сировина | 5100 | 4.25 | 8400 | 5.40 | 6000 | 4.39 | -2400 | 12.77 |

Накнада | 5600 | 4.66 | 5000 | 3.22 | 6200 | 4.54 | 1200 | -6,39 |

Социал дедуцтионс | 1350 | 1.12 | 1190 | 0.77 | 1500 | 1.10 | 310 | -1.65 |

Амортизација | 1030 | 0.86 | 900 | 0.58 | 1000 | 0.73 | 100 | -0,53 |

Остали трошкови | 107,000 | 89.11 | 140,000 | 90.04 | 122,000 | 89.25 | -18000 | 95.80 |

ТОТАЛ | 120080 | 100 | 155490 | 100 | 136700 | 100 | -18790 | 100.00 |

Из табеле је видљиво да највећи дио отпада на остале трошкове. У 2012. њихов удио је мањи за 0,8%. Истовремено, дошло је до смањења материјалних трошкова за 1%. Међутим, удио исплата зарада повећан је за 1,3%. Најмање свих трошкова односило се на амортизацију и социјалне доприносе.

Велики део других трошкова се може објаснити специфичностима предузећа. Ова категорија укључује плаћање различитих услуга трећим странама, које су повезане са продајом робе: пријем, складиштење, транспорт сировина и сл.

Сада размотрите ефекат промета на трошкове. Да би се то постигло, потребно је израчунати апсолутну вриједност одступања, подијелити их на константе и варијабле, и уочити динамику.

Индикатор | 2011 | 2012 | Одступање, хиљаде рубаља | Стопа раста,% |

Промет, РУБ. | 710000 | 490000 | -220000 | 69.01 |

Трошкови дистрибуције, хиљада рубаља | 140,000 | 122,000 | -18000 | 87.14 |

Ниво трошкова за трговину | 19.72 | 24.90 | 5.18 | 126.27 |

Варијабилни трошкови, хиљаде рубаља | 141,000 | 119200 | -21800 | 84,54 |

Фиксни трошкови, хиљаде рубаља | 14,500 | 17600 | 3100 | 121.38 |

Смањење промета за 31,9% довело је до смањења трошкова дистрибуције за 18 хиљада рубаља. Међутим, исти трошкови у односу на промет повећали су се за 5,18%. Следећа табела показује како обим производње утиче на најобимније ставке трошкова.

Назив чланака | Периодс | Збир трошкова прерачунатих на рачун, хиљ. | Промена, хиљаду рубаља | |||||

2011 | 2012 | апсолутно одступање | Укључујући | |||||

износ, хиљаду рубаља | % товару | износ, хиљаду рубаља | % товару | због робе | прекорачење | |||

Трошкови транспорта | 92000 | 12.96 | 85,000 | 11.97 | 63000 | -7000 | -29000 | 22,000 |

Достава од залиха | 17800 | 2.51 | 14,000 | 1.97 | 12,000 | -3800 | -5800 | 2000 |

Сушење | 8700 | 1.23 | 2000 | 0.28 | 5900 | -6700 | -2800 | -3900 |

Складиштење | 3900 | 0.55 | 4,000 | 0.56 | 2600 | 100 | -1300 | 1400 |

Схипмент | 2000 | 0.28 | 2800 | 0.39 | 1390 | 800 | -610 | 1410 |

Тотал | 124400 | 17.52 | 107800 | 15.18 | 84890 | -16600 | -39510 | 22910 |

Промет | 710000 | 100.00 | 490000 | 100 | - | -220000 | - | - |

Смањење промета за 220 милиона рубаља. довела је до смањења варијабилних трошкова у просјеку за 1%. Истовремено, готово све ставке расхода у апсолутном износу су смањене за 4-7 хиљада рубаља. Генерално, примљено је прекорачење у износу од 22,9 милиона рубаља.

Како смањити трошкове

Смањење трошкова захтева капитал, рад и финансије. Овај корак је оправдан када се корисни ефекат производа повећа или цена падне у конкуренцији.

На промене трошкова утичу:

- обрасци промета;

- време циркулације робе;

- цене за робу;

- продуктивност рада;

- оперативна ефикасност материјалне и техничке основе;

- НТП ниво у предузећу;

- услове имплементације.

Начини за повећање нивоа НТП-а:

- потпуно коришћење производних капацитета (економична потрошња материјала и горива);

- стварање нових машина, опреме и технологија.

Развој технологија за уштеду ресурса у Русији траје 20 година. Али са развојем тржишних односа, имплементација НТП-а у индустријским предузећима је успорена. Према томе, у садашњим условима је боље да се оптимизује продуктивност рада. Прорачуни стручњака показали су да његов раст за 40% зависи од побољшања технологије и 60% од људског фактора.

Веома је важно утврдити методе подстицања особља. Е. Маио је сматрао да се свака мотивација заснива на задовољавању социјалних потреба. Током експеримената спроведених 1924-1936. на Западној фабрици електричне енергије у Илиноису, социолог је био у стању да докаже да су неформални односи међу запосленима важнији од радних услова или материјалних подстицаја. Модерни истраживачи тврде да је друштвена важност за особу сама по себи врло важна. Ако је допуњена способношћу да помогне људима, онда се продуктивност повећава без материјалних трошкова. Ова област подстицаја је посебно важна за запослене који раде по занимању. Али то не значи да конкурентне зараде нису битне. Накнада треба да се повећа са ефикасност производње.

Сажетак

Трошкови и профит су блиско повезани. Немогуће је зарадити без трошења капитал, човек или материјалних ресурса. Да би се повећао ниво профита, трошкови морају бити правилно израчунати и анализирани. Постоји много различитих класификација, али најважније је подијелити трошкове на фиксне и варијабилне трошкове. Први не зависи од обима производа и постоји да би се обезбедили услови рада. Ово последње се мења у сразмери са стопом раста производње.